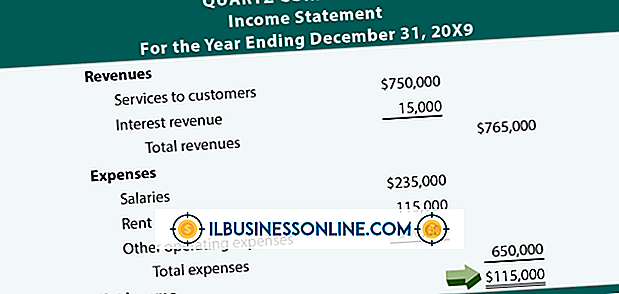

Hva er en aktivert rentekostnad?

Aktiverte rentekostnader kan tillate en liten eller stor bedrift å tilbakebetale de tilknyttede kostnadene ved å skaffe lån og kredittkort for å produsere produkter til salgs eller for å skaffe eiendom til virksomheten selv. IRS krever en virksomhet å ta disse fradragene over tid ved hjelp av en metode som ligner avskrivningsfradrag for langsiktige forretningsmessige eiendeler.

Kapitalisert rentedefinisjon

Aktiverte renter er en type eiendel som en bedrift amortiserer eller trekker på selskapets resultatregnskap. Kapitalisering av renter som en forretningsomkostning gjør det mulig for et selskap å spre sine skattefradrag i motsetning til å tjene en forretningsomkostningsfradrag for bare ett enkelt skatteår. IRS bestemmer hvilke typer interesser en bedrift stor eller liten må kapitalisere gjennom de ensartede kapitaliseringsreglene.

Uniform Capitalization Rules

En virksomhet må kapitalisere renter knyttet til gjeld som er lik et selskaps kostnader for å produsere fast eiendom og visse personlige eiendommer. Ifølge IRS-publikasjon 535 skal eiendommen virksomheten produserer være til bruk i selskapets handel eller for salg til kunder. En virksomhet må også kapitalisere renter på kostnader påløpt i produksjonsperioden for utpekt eiendom. IRS definerer utpekt eiendom som fast eiendom, konkret personlig eiendom med et klasseliv på 20 år eller mer, materiell personlig eiendom med en produksjonsperiode på over to år eller materiell personlig eiendom med en produksjonsperiode på over ett år dersom produksjonen kostnaden overstiger $ 1 million.

Renteavskrivninger unntak

Hvis en liten eller stor bedrift ikke kan kapitalisere renter, kan selskapet fortsatt trekke den årlige kostnaden for rentebetalinger på forretningslån og kredittlinjer ved bruk av kontantmetoden. Denne metoden gjør det mulig for selskapet å foreta et årlig fradrag for faktisk rentebetaling, med unntak av eventuelle noter eller fremtidige tilbud om å betale renter. Selskapet kan også bruke periodiseringsmetoden til å trekke rentekostnadene i året selskapet påløper rentegodtgjørelsen, uansett når selskapet faktisk foretar rentebetaling.

Ikke-berettigede renteutgifter

IRS tillater ikke rentekapitalisering for kostnader knyttet til utgifter utenfor produktopprettelse eller for kjøp direkte relatert til selskapet. En bedrift kan heller ikke trekke forbetalt renteutgifter eller utgifter knyttet til refunderte rentebetalinger. Selskapet må senke kvalifiserte kapitaliserte rentekostnader med eventuelle rabatter på rentebetalinger et selskap mottar fra en utlåner. IRS tillater heller ikke et fradrag for renter vurdert på skatt på skatt for virksomheten eller bedriftseier.

Populære Innlegg

Mange småbedriftseiere som leier ut eiendom, bruker et aksjeselskap som deres organisasjonsform. Faktisk setter noen eiendomsbedrifter hver utleieeiendom i eget LLC som et datterselskap av morselskapet. Fordelene er begrenset ansvar, LLCs ikke-eksplisitte status og forenklet regnskapsmessig praksis.

Les Mer

Du kan vurdere å ansette en caterer for din neste forretningsarrangement. Men hvis du ser for å spare penger, kan du leke med ideen om å gjøre din egen catering. Catering en begivenhet innebærer mer enn å vite hvordan å lage mat. Å trekke av en vellykket cateringbegivenhet krever behandling av flere minutters detaljer. Etable

Les Mer

Hvis talent er like mangel på en ressurs som "HR Magazine" -mistenkte, er høyt potensialt talent eller "hi-po" som de er kjent for menneskelige ressurser fagfolk, verdt sin vekt i gull. De er bokstavelig talt den neste generasjonen av ledere, og de har potensial til å ta bedriften til neste nivå. Ut

Les Mer

Endringer i en organisasjon påvirker alle i bedriften, og også utenfor bedriften. Bedriftsledere, ledelse og ansatte må tilpasse seg den nye måten å drive forretninger på. Endringen påvirker også samspill med leverandører, samarbeidspartnere og kunder. Å gjennomføre en effektiv forandringsstyringspolicy krever involvering fra hver del av bedriften din, inkludert dine ansatte. Kundeserv

Les Mer

Kjøpmenn og produsenter stole på salg av inventar for å skape brutto fortjeneste. Enten du kjøper varen din eller gjør den selv, må du følge de relevante regnskapsstandardene for å måle varekostnader og varelager. Amerikanske aksepterte regnskapsprinsipper, eller GAAP, og internasjonale standarder for finansiell rapportering, eller IFRS, behandler beholdningsregnskap på samme måte, men noen viktige forskjeller eksisterer. Regnskaps

Les Mer