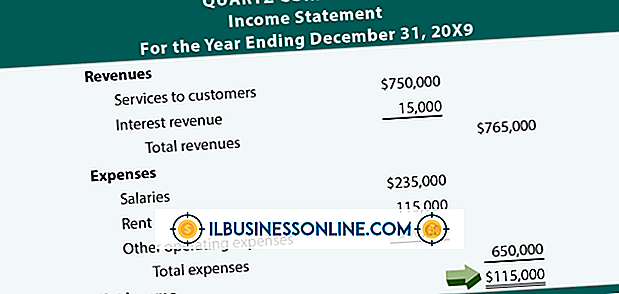

Effektene av konvertering fra GAAP til IFRS for Inventory

Kjøpmenn og produsenter stole på salg av inventar for å skape brutto fortjeneste. Enten du kjøper varen din eller gjør den selv, må du følge de relevante regnskapsstandardene for å måle varekostnader og varelager. Amerikanske aksepterte regnskapsprinsipper, eller GAAP, og internasjonale standarder for finansiell rapportering, eller IFRS, behandler beholdningsregnskap på samme måte, men noen viktige forskjeller eksisterer.

Regnskapsstandarder

Finansregnskapsstyrelsen er leder av US GAAP. Regnskapsstandarder Kodifiseringsemne 330 beskriver GAAP for varelager. Utenfor USA er International Accounting Standards Board, eller IASB, ansvarlig for tilsynet med IFRS. US Securities and Exchange Commission har ikke tvunget amerikanske selskaper til å vedta IFRS, men FASB og IASB har jobbet i flere år for å konvergere de to settene standarder og eliminere inkonsekvenser, selv om forskjeller forblir. Hvis du bestemmer deg for å migrere fra GAAP til IFRS, må du kanskje endre noen av dine regnskapsmetoder.

Kostnadsstrømforutsetning

Med mindre du spesifiserer separat kostnaden for hvert varelager, må du vedta en kostnadsstrømforutsetning for å tilordne kostnader til lager. Den siste inn, først-ut-metoden eller LIFO, er tillatt av GAAP og av Internal Revenue Service. Under normale økonomiske forhold stiger prisene over tid. Ved å tildele de siste kostnadene til varelageret du selger, maksimerer LIFO kostnaden for solgte varer og minimerer brutto fortjeneste. Hvis du overfører til IFRS, må du vedta en ny kostnadsstrømforutsetning, for eksempel førstegangs, førstegangs- eller vektet gjennomsnittskostnad, fordi IFRS ikke tillater LIFO-kostnad.

Etterfølgende målinger

Begge settene med regnskapsstandarder gir deg mulighet til å markere verdien av beholdningen dersom salgsprisen faller under kostnaden. I henhold til GAAP definerer den laveste av kost- eller markedsmetoden markedsprisen som kostnaden for å erstatte en vare, men den kan ikke overstige en vares netto realisasjonsverdi, eller NRV, og heller ikke under NRV redusert med normal salgsmargen. GAAP definerer NRV som den anslåtte salgsprisen minus eventuelle kostnader som er nødvendige for å klare varelageret til salgs. I henhold til IFRS måler du inventar ved å bruke den laveste av kostnads- og NRV-metoden; Du inkluderer ikke din normale salgsmargen i beregningen.

Tilbakebetaling av nedskrivninger

Hvis du skriver ned verdien av beholdningen din, kan det hende du finner ut at varelagerets verdi gjenoppretter på et senere tidspunkt. For eksempel må du kanskje selge et produkt som mottar negativ publisitet og krever en devaluering. Til din glede finner du de negative effektene som er midlertidige, og lagerbeholdningen gjenvinnes verdien i det følgende året. Under GAAP kan du ikke reversere en nedskrivning, men IFRS krever at du reverserer avskrivningen hvis gjenopprettingen skjer. Du må begrense reverseringen til ikke mer enn nedskrevet beløp.

Populære Innlegg

Mange småbedriftseiere som leier ut eiendom, bruker et aksjeselskap som deres organisasjonsform. Faktisk setter noen eiendomsbedrifter hver utleieeiendom i eget LLC som et datterselskap av morselskapet. Fordelene er begrenset ansvar, LLCs ikke-eksplisitte status og forenklet regnskapsmessig praksis.

Les Mer

Du kan vurdere å ansette en caterer for din neste forretningsarrangement. Men hvis du ser for å spare penger, kan du leke med ideen om å gjøre din egen catering. Catering en begivenhet innebærer mer enn å vite hvordan å lage mat. Å trekke av en vellykket cateringbegivenhet krever behandling av flere minutters detaljer. Etable

Les Mer

Hvis talent er like mangel på en ressurs som "HR Magazine" -mistenkte, er høyt potensialt talent eller "hi-po" som de er kjent for menneskelige ressurser fagfolk, verdt sin vekt i gull. De er bokstavelig talt den neste generasjonen av ledere, og de har potensial til å ta bedriften til neste nivå. Ut

Les Mer

Endringer i en organisasjon påvirker alle i bedriften, og også utenfor bedriften. Bedriftsledere, ledelse og ansatte må tilpasse seg den nye måten å drive forretninger på. Endringen påvirker også samspill med leverandører, samarbeidspartnere og kunder. Å gjennomføre en effektiv forandringsstyringspolicy krever involvering fra hver del av bedriften din, inkludert dine ansatte. Kundeserv

Les Mer

Kjøpmenn og produsenter stole på salg av inventar for å skape brutto fortjeneste. Enten du kjøper varen din eller gjør den selv, må du følge de relevante regnskapsstandardene for å måle varekostnader og varelager. Amerikanske aksepterte regnskapsprinsipper, eller GAAP, og internasjonale standarder for finansiell rapportering, eller IFRS, behandler beholdningsregnskap på samme måte, men noen viktige forskjeller eksisterer. Regnskaps

Les Mer