Hvordan skrive en bedrift finansiell rapport

Bedrifter rapporterer deres økonomiske helse for investorer og kreditorer. Fordi bedrifter rapporterer til eksterne interessenter, må de utarbeide sine rapporter i henhold til de aksepterte regnskapsprinsippene i USA. Ved å utarbeide virksomhetsrapporter i henhold til GAAP, kan investorer og kreditorer sammenligne helsen til ulike selskaper ved å sammenligne regnskap.

Resultatregnskap

Den første regnskapet en virksomhet forbereder for sin rapport er resultatregnskapet. Inntektsfortegnelser begynner med driftsinntekter og trekker ut kostnader etter klassifisering. For eksempel vil en forhandler inkludere en kostnad for varekostnader solgt under nettoomsetning og subtotal forskjellen som brutto salg. Etter fradrag av alle driftskostnader regnskapsføres resultatregnskapet for ikke-driftskostnader og inntekter som rentebetalinger for å komme til netto inntekt før skatt. Skattekostnad er oppført separat for å redusere inntekter til etter skatt nettoinntekter, noen ganger referert til som bunnlinjen.

Erklæring om overført inntekt

Beholdte inntekter er fortjenesten et selskap henger på fra en periode til den neste, som den kan bruke til å betale utbytte eller dekke gjeld eller finansiere prosjekter. Inntektsfortegnelsen knytter resultatregnskapet til balansen ved å regnskapsføre effekten av nettoinntekt og utbytte. Begynn med balansen av beholdt inntekt i begynnelsen av perioden, legg til nettoinntekt fra resultatregnskapet og trekk kontantutbytte betalt for å komme til sluttbeløpet av beholdt inntjening.

Balanse

Balansen viser selskapets eiendeler, gjeld og egenkapital. Oppgi eiendelene til venstre og gjeld og egenkapital til høyre. Begge sider av balansen bør balansere. Balansebestillingskontoer basert på om kontoen er aktuell, noe som betyr at den vil påvirke virksomheten innen et år eller på lang sikt. For eksempel er kontanter og kundefordringer omløpsmidler, fordi de er tilgjengelige for bruk innen ett år, mens utstyr og eiendomsmegling er langsiktige eiendeler, fordi de er ment å være til nytte for selskapet i mer enn et år.

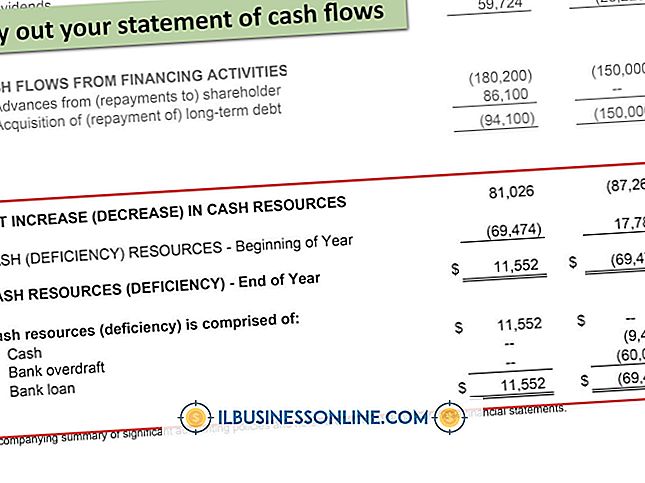

Oppstilling av kontantstrømmer

Selv lønnsomme bedrifter slår noen ganger sine dører fordi de ikke har tilgjengelig penger til å betale regningene sine eller kjøpe ytterligere beholdning. I resultatregnskapet inngår ikke-kontante inntekter og kostnader, som ikke-innkrevde kontoer og avskrivninger, som påvirker selskapets økonomiske stilling. Forbered kontantstrømoppstillingen ved å rapportere de faktiske kontanttransaksjonene klassifisert etter type aktivitet. Kontantstrømmer kommer fra drift, investering og finansiering i den rekkefølge. Nederst inkluderer du den totale forandringen i kontantposisjon, sammen med begynnelsen og sluttbeløpet på kontantkontoen.

Populære Innlegg

Å få kunder er det første trinnet i å drive en vellykket bedrift. Å holde glade kunder er prioritet når man bygger et selskap med lang levetid og skalerbarhet. Effektiv kommunikasjon fra kundeservicerepresentanter er viktig for å løse problemer raskt. Hør før du snakker Kunder når ut til kundeservice av en grunn, vanligvis fordi det er et problem med bestillingen eller kontoen. Før du fo

Les Mer

Et program flytskjema viser trinnene i en problemløsingsprosess. PowerPoint har mange innebygde prosessdiagrammer som du kan opprette automatisk for å visualisere programflyten din. På fanen Sett inn i Microsoft Office-båndet, velg "SmartArt", og velg deretter flytdiagrammet du vil ha fra dialogboksen. En

Les Mer

Det er ikke uvanlig for nettlesere å forbruke en moderat til betydelig prosentandel av datamaskinens ressurser, spesielt hvis du kjører Flash eller Java i en eller flere faner. Hvis du oppdager en CPU-spike når du surfer på bestemte sider, kan sidene inneholde feilkode, eller når det gjelder nettsteder som YouTube eller Netflix, bruker du utvidelser som er ressursintensive. Hvi

Les Mer

Konflikt vil uunngåelig oppstå i organisasjonen din, som sådan er naturen til alle menneskelige samspill. Når det gjøres, mange familieeide bedrifter og små organisasjoner. For å unngå å finne deg selv fast i en situasjon der du ikke har noen alternativer, må du lage retningslinjer og måter å håndtere konflikter på forhånd. Du må også op

Les Mer

Bedrifter rapporterer deres økonomiske helse for investorer og kreditorer. Fordi bedrifter rapporterer til eksterne interessenter, må de utarbeide sine rapporter i henhold til de aksepterte regnskapsprinsippene i USA. Ved å utarbeide virksomhetsrapporter i henhold til GAAP, kan investorer og kreditorer sammenligne helsen til ulike selskaper ved å sammenligne regnskap. Re

Les Mer