Hvordan bli en profesjonell erstatningsforsikringspolicy

Mange fagfolk er pålagt av statlige forskrifter eller av arten av deres arbeid for å skaffe seg en erstatningsforsikring. Profesjonell erstatningsforsikring beskytter deg og din bedrift mot tap forårsaket av en tredjepart, for eksempel en klient, og fra krav som følge av din egen feilbedømmelse. Følgelig får fagpersoner som regnskapsførere, boliglånsagenter, advokater, finansielle rådgivere og selvforsikringsagenter denne typen forsikring. Ordlyd av en profesjonell erstatningsforsikring innebærer oppføring av forpliktelsene som vil bli dekket, de som ikke vil, grensene for dekning og varighet, vilkår for å gjøre krav og en definisjon av vilkår i politikken.

1.

Oppgi de ulike forpliktelsene forsikringsselskapet vil dekke under en "Forsikringsklausul Tittel." For eksempel: "Vi samtykker i å holde forsikringstakeren skadesløs mot ethvert krav som oppstår som følge av brudd på faglig plikt, eller ærekrenkelse eller brudd på immaterielle rettigheter." Legg merke til at ulike yrker må være forsikret mot ulike krav; For eksempel vil en regnskapsfører sannsynligvis være forsikret mot krav fra brudd på allment aksepterte regnskapsprinsipper, mens en advokat ikke ville.

2.

Angi hvilke forpliktelser som ikke vil bli dekket av politikken. For eksempel: "Selskapet skal ikke holdes ansvarlig i forhold til arbeidstakerens fysiske skade; eller skader forårsaket av atomaktivitet eller forurensning; eller uærlighet eller bevisst forsømmelse. "Skriv disse unntakene under tittelen" Unntak til ansvar ".

3.

Beskriv omfanget av dekning som tilbys av politikken under en "Limits to Liability" -tittel. Angi grenser som vil bli dekket av forsikringsselskapet og de som vil være forsikringstakerens forpliktelser med hensyn til dollarbeløpet av politikken. For eksempel: "Selskapets samlede ansvar i henhold til denne policyen skal ikke overstige ansvarsgrensen som er angitt i policyplanen."

4.

Gi vilkårene for at politikken skal fungere mellom forsikringstaker og forsikringsselskap. Oppgi disse vilkårene under en "General Conditions" -tittel som beskriver saker som hvordan forsikringstakeren skal varsle forsikringsselskapet om endring i yrke, oppsigelse av politikken eller loven som gjelder for politikken. For eksempel kan en avbestillingsbetingelse bli formulert som: "Forsikringstakeren kan når som helst kansellere denne policyen ved å varsle selskapet skriftlig."

5.

Skriv ned prosedyren som forsikringstakeren kan gjøre krav på, betingelsene for å få krav og forsikringsselskapets og assurandørens rett til å bestride et krav. Beskriv dette under tittelen "Krav til ansvarsforhold". For eksempel: "Forsikringstaker må gi selskapet en skriftlig melding så snart som mulig om kravet mot forsikringstakeren i den perioden forsikringstakeren er forsikret om."

6.

Forklar vilkårene i politikken ved å definere dem kortfattet under en "Definisjoner" -tittel. Ord som vanligvis krever å definere er de som er bransjespesifikt sjargong, som gjelder for forsikringsbransjen som "policy schedule", "claim", "forsikret", "forsikringsgiver" og "forsikringsperiode" blant annet.

Tips

- Gå gjennom retningslinjene fra andre profesjonelle erstatningsforsikringsselskaper for å se på hvordan de har formulert sin policy.

Populære Innlegg

Et gratis, åpen kildekode filoverføringsprotokollprogram, lar FileZilla deg laste opp og laste ned filer til en ekstern server for å bestemme som å administrere innhold på nettstedet. Du kan overføre flere filer samtidig og nyte mange av de samme funksjonene som finnes i kommersielle FTP-applikasjoner, inkludert justerbare overføringshastigheter og filtre. Filtr

Les Mer

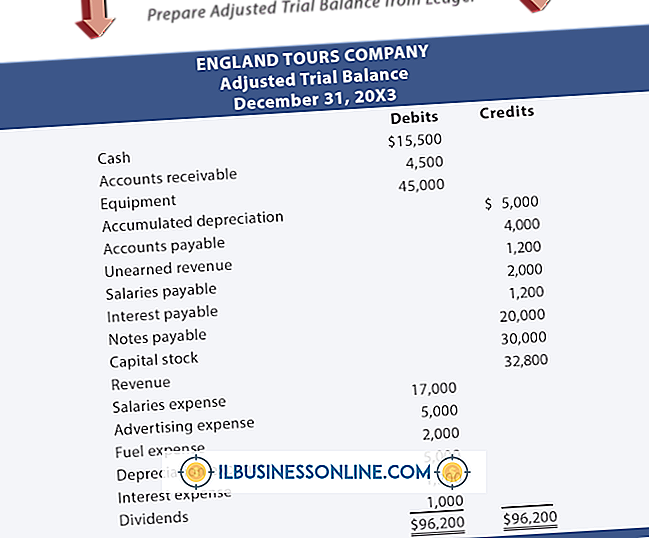

Kraften i den dobbelte regnskapsmetoden er sentral rundt sin selvkontrollerende natur, noe som fører til selvtillit at finansielle oversikt over en bedrift er fullstendig og nøyaktig. Forsøksbalansen er en regnskapsrapport som er mindre viktig nå som dataregisterprogramvare internaliserer dobbeltoppføringsprosedyren, som krever et enkelt opptak av en transaksjon, og eliminerer derfor transkripsjonsfeil mellom debet- og kredittoppføringer av en enkelt transaksjon. Fors

Les Mer

Entusiasme for blogging eller en bestemt bloggtjeneste kan vokse og avta, og det kan komme en tid når du bestemmer deg for å slette din Tumblr-blogg. Tumblr lar deg lage flere blogger med en enkelt konto; hva som skjer når du sletter Tumblr, avhenger av om du vil slette en eller flere av dine Tumblr-blogger eller hele Tumblr-kontoen din. T

Les Mer

Produktkonseptutsagn er en integrert del av både en opprinnelig forretningsplan og utvikling av produkter og tjenester i etablerte selskaper. Et godt produktkonseptuttalelse gir et designteam med en forståelse av hva de er ute for å oppnå med deres innsats. Det kan også gi veiledning til andre avdelinger, inkludert salg og markedsføring, etter at produktet har blitt utviklet og klar til å gå på markedet. Produkt

Les Mer

Hver gang du får en ny direktemelding på Facebook, varsler Facebook deg ved å sende ut en høy lyd. Facebook hindrer deg i å presentere firmaet ditt og annonsere dine produkter og tjenester til potensielle kunder som bruker din personlige profil, men lar deg holde kontakten med personer som er interessert i tjenestene dine, samt med dine ansatte, ved hjelp av Chat-funksjonen på din personlige profil . Avhe

Les Mer