Funksjonene i en bankvirksomhet

Banking er en svært regulert industri med tilsynelatende divergerende formål med å maksimere aksjonærer rikdom samtidig som det gir et trygt sted for kundene å beholde sine besparelser. Både innenlandske og internasjonale bankstandarder har gjennomgått en kontinuerlig prosess for industriell restrukturering, typisk som svar på bankbooms og busts, i et forsøk på å formalisere funksjonene til den moderne kommersielle banken.

Sikker tilrettelegging av besparelser

Bankene skal være et trygt sted for folk å beholde sine penger, og noen ganger kan kontoinnehavere tjene renter på investeringen. Etter at mange banker mislyktes under den store depresjonen på 1930-tallet, ble Federal Deposit Insurance Corporation opprettet for å sikre individuelle kontoer og gjenoppbygge kontoinnehaverens tillit. Siden da har bankfeil - særlig blant fellesskapsbankene - vært sjeldne hendelser, unntatt i lavkonjunkturen som startet i 2008. I tillegg til å tilby sparekontoer og sjekke kontoer, tilbyr bankene bankboks hvor kundene kan beholde fysiske verdier.

Kommersiell utlån

Bankene tilbyr en billig kapitalkilde for bedrifter i form av kommersielle lån. Kortsiktige lån er viktige kilder til kortsiktig kapital for bedrifter hvis relativt ustabile inntektskilder gjør at de kan oppleve sporadiske likviditetskremer. I løpet av 2012 utstedte bankene $ 905, 6 milliarder av bedriftsobligasjoner - en annen lånetype som ble brukt av bedrifter - og ved utgangen av 2012 var den totale utestående saldo på bedriftsobligasjoner på 3, 1 milliarder dollar, hvorav industrivirksomheter sto for 71 prosent.

Clearinghouse for likviditet

Banker fungerer som økonomiske clearinghouses, som fremmer effektivitet innenfor kapitalmarkedene. Bankene letter transaksjonstransaksjoner og fungerer som pengevekslere, slik at bedrifter og enkeltpersoner kan drive virksomhet i utlandet. Bankene bruker et "brøkdelbart" banksystem basert på ideen om at bare en liten prosentandel av bankinnskudd vil bli innløst av kunder, og resten - tomgangskontanter - kan lånes ut eller investeres trygt i statsobligasjoner for profitt. Over tid har disse tjenestene vokst i kompleksitet og kan innebære svært tilpassede transaksjoner skreddersydd for en bestemt kundes behov.

Fast eiendom utlån

Bankene låner også penger til kjøp av fast eiendom. Eiendomsmarkedet er en bellwether av innenlandsøkonomien, og økonomiske bommer og byster skjer vanligvis i samspill med bevegelser i dette markedet. Bankene gir lån til utviklerne som kjøper rå land, byggevirksomhetene som bygger boliger og familier som bor i dem. Fra og med 2012 var størrelsen på boliglånsmarkedet alene 530 milliarder dollar. Innovasjonen av verdipapirlån, som innebærer kombinasjon av lån av ulike kvaliteter og videresalg av dem, har gitt bankene ytterligere likviditet for å finansiere mer eiendomsutlån.

Agricultural Banking

Agricultural banking støtter agribusiness sektor. Total oppdrettsnettinntekt i 2013 forventes å være 120, 6 milliarder dollar. Bønder kjøper rå land og landbruksmaskiner ved bruk av lån sikret av de underliggende eiendelene eller fremtidige avkastningsinntekter. Oppdrettsnæringen har blitt sterkt strukturert, ettersom store bedrifter har kommet for å dominere hvert trinn av matforedling. Overholdelse av de høyt regimenterte prosessene i moderne landbruk krever vanligvis en form for bankfinansiering.

Populære Innlegg

Et gratis, åpen kildekode filoverføringsprotokollprogram, lar FileZilla deg laste opp og laste ned filer til en ekstern server for å bestemme som å administrere innhold på nettstedet. Du kan overføre flere filer samtidig og nyte mange av de samme funksjonene som finnes i kommersielle FTP-applikasjoner, inkludert justerbare overføringshastigheter og filtre. Filtr

Les Mer

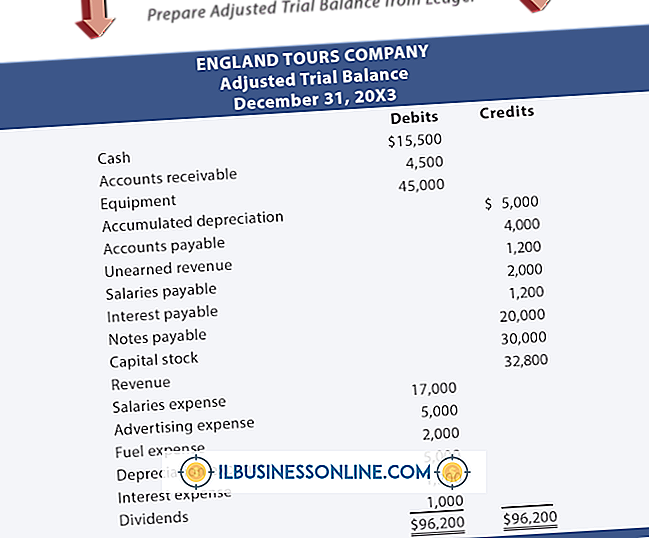

Kraften i den dobbelte regnskapsmetoden er sentral rundt sin selvkontrollerende natur, noe som fører til selvtillit at finansielle oversikt over en bedrift er fullstendig og nøyaktig. Forsøksbalansen er en regnskapsrapport som er mindre viktig nå som dataregisterprogramvare internaliserer dobbeltoppføringsprosedyren, som krever et enkelt opptak av en transaksjon, og eliminerer derfor transkripsjonsfeil mellom debet- og kredittoppføringer av en enkelt transaksjon. Fors

Les Mer

Entusiasme for blogging eller en bestemt bloggtjeneste kan vokse og avta, og det kan komme en tid når du bestemmer deg for å slette din Tumblr-blogg. Tumblr lar deg lage flere blogger med en enkelt konto; hva som skjer når du sletter Tumblr, avhenger av om du vil slette en eller flere av dine Tumblr-blogger eller hele Tumblr-kontoen din. T

Les Mer

Produktkonseptutsagn er en integrert del av både en opprinnelig forretningsplan og utvikling av produkter og tjenester i etablerte selskaper. Et godt produktkonseptuttalelse gir et designteam med en forståelse av hva de er ute for å oppnå med deres innsats. Det kan også gi veiledning til andre avdelinger, inkludert salg og markedsføring, etter at produktet har blitt utviklet og klar til å gå på markedet. Produkt

Les Mer

Hver gang du får en ny direktemelding på Facebook, varsler Facebook deg ved å sende ut en høy lyd. Facebook hindrer deg i å presentere firmaet ditt og annonsere dine produkter og tjenester til potensielle kunder som bruker din personlige profil, men lar deg holde kontakten med personer som er interessert i tjenestene dine, samt med dine ansatte, ved hjelp av Chat-funksjonen på din personlige profil . Avhe

Les Mer