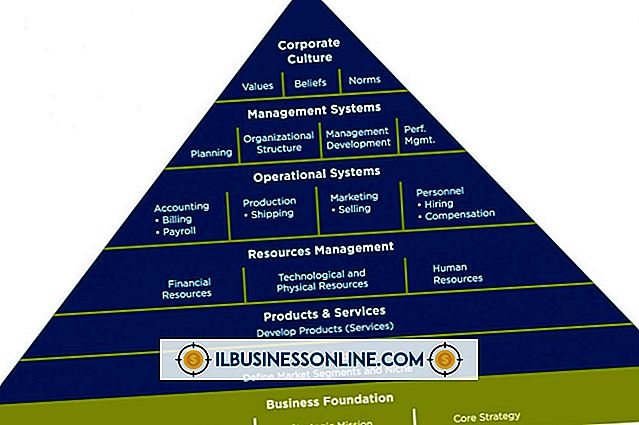

Fire hovedmål for regnskapssystemer

Et regnskapssystem er en organisert samling av datastyrt og manuell regnskapsprosesser, prosedyrer og kontroller som er opprettet for å samle inn, registrere, klassifisere, oppsummere og tolke nøyaktige og pålitelige økonomiske data for beslutningstaking av ledelsen. De viktigste formålene med et regnskapssystem er å forebygge og oppdage bedrageri, avfall og tyveri og å opprette regnskap for ledere, kreditorer og långivere.

aktualitet

Tiden er en ressurs som aldri bør gå bortkastet, siden den aldri kan bli gjenopprettet. Et regnskapssystem som er rettidig, er en fordel for enhver organisasjon, fordi den presenterer informasjon til brukere etter behov. Et rettidig regnskapssystem er i stand til å produsere de nødvendige rapportene for beslutningstaking akkurat i tide for å ta viktige beslutninger.

Kostnadseffektiv

Regnskapssystemer har som mål å spare kostnader, spesielt når de trener. Ved implementering av et nytt regnskapssystem bør driftskostnaden ikke være større enn fordelene det gir. Det er derfor viktig å skreddersy regnskapssystemet til firmaets spesifikke behov for å unngå avfall generert av et system med funksjoner som selskapet ikke trenger.

Informativ

Det primære målet med et regnskapssystem er å sikre at ledelsen, styret og andre brukere av regnskapet får tilstrekkelig informasjon som er nødvendig for at de skal kunne ta beslutninger for virksomheten. Informasjon er makt, og et firma med et svært informativt regnskapssystem er i stand til å lage effektive planer for å få firmaet til å vokse i sin bransje. Kort sagt, et informativt regnskapssystem skal kunne tilfredsstille behovene til ulike brukere som ledere, kreditorer, eiere og regjeringen.

Pålitelighet

Et pålitelig regnskapssystem gir informasjon som er fri for partiskhet. Det representerer trofast det som er å forsøke å representere. Denne informasjonen skal være troverdig og pålitelig, slik at brukerne kan ta avgjørelser. For at informasjonen skal være pålitelig, må den være nøytral og trofast til å representere firmaets generelle tilstand.

Populære Innlegg

Du har nettopp fått en epost fra en anerkjent virksomhet, men innholdet i meldingen virker litt "av". Dette kan faktisk være en phishing-e-post fra noen som vil stjele dine private data, for eksempel et passord eller bankkontonummer, eller installere et virus på datamaskinen din. Phishing-e-postmeldinger kan først vises legitime, men de fleste gir deg også minst ett snev om at e-posten ble sendt av en bedrager. Phi

Les Mer

Små bedrifter som din bruker Microsoft Excel til å spore alt fra salg og utgifter til ansattes data og skatteinformasjon. Noen av dataene dine kan fortelle fortjeneste og produktivitetshistorier som hjelper deg med å øke bedriftens synlighet som et levedyktig valg for potensielle kunder. Når regnearkfilene inneholder informasjon du vil dele på nettstedet ditt, kan du foretrekke å vise alle eller deler av en arbeidsbok uten å laste opp Excel-dokumentet ditt for web besøkende å laste ned. Microsof

Les Mer

En arbeidstakerhåndbok er spesielt nyttig når du trener nye medarbeidere, vurderer prosesser for forbedring, revidere stillingsbeskrivelser eller erstatte ansatte på grunn av sykdom eller omsetning. For mange organisasjoner vil det ta flere dager, om ikke uker, å skrive gjennom en ansattens driftshåndbok på grunn av antall involverte personer i prosessen og mengden operasjoner som skal inkluderes i håndboken. En dr

Les Mer

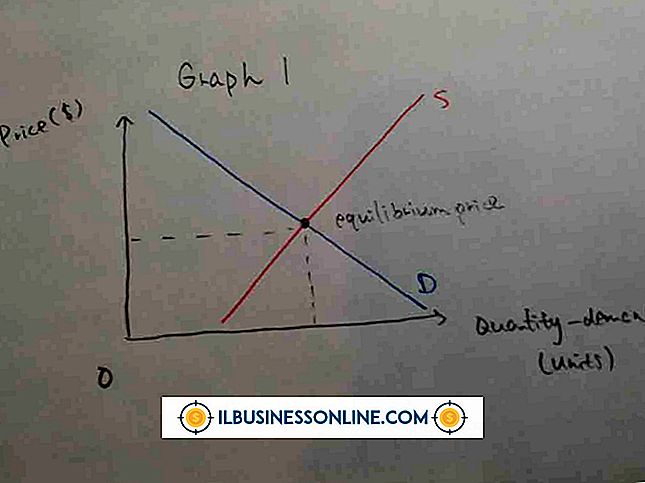

Bedriftseiere kan analysere forbrukerens kjøpsadferd ved å studere en etterspørselskurve, som er tegnet på to akser: pris og mengde som kreves. Etterspørselskurver faller alltid nedover, fordi forbrukerne er villige til å kjøpe mer av noe produkt når det er priset lavere enn vanlig. Som prisøkning for biff, for eksempel, skjer færre salg. Prisendr

Les Mer

I en hvilken som helst forretningsopplæring vil noen mennesker raskt hente opp informasjonen som blir presentert mens andre vil slite. I stedet for å bare akseptere at noen av dine ansatte ikke kan lære hva du vil at de skal lære, kan du få bedre resultater ved å forstå hvordan du lærer ansatte som har forskjellige læringsstiler. Flere i

Les Mer