Eksempler på strategisk ledelsesregnskap

Strategisk ledelsesregnskap (SMA) er sammenslåing av strategiske forretningsmål med ledelsesregnskapsinformasjon for å gi en fremtidsrettet modell som bistår ledelsen i å gjøre forretningsbeslutninger. I motsetning til ledelsesregnskap - som fokuserer på interne regnskapsmessige beregninger - evaluerer SMA-strategien ekstern informasjon om trender i kostnader, priser, markedsandeler og kontantstrøm, og deres innvirkning på ressursene, for å bestemme riktig taktisk respons. Det strategiske elementet i ledelsesregnskapet krever forbedret intelligens om konkurrenter, leverandører og teknologier.

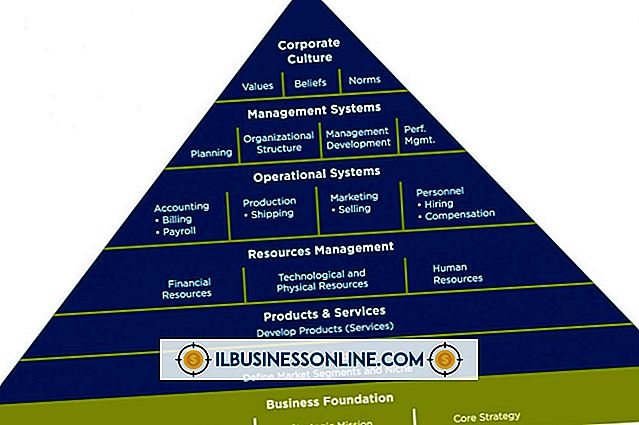

Management Accounting Triangular Structure

Ifølge en studie utgitt av Houghton Mifflin Company er det tre hovedattributter av SMA: teknisk, atferdsmessig og kulturelt. Teknisk analyse forsterker forståelsen og gir informasjon om hendelsen målt. Den adferdsmessige metriske fremmer handlinger for å oppnå organisasjonens strategiske mål. Det kulturelle elementet i trekanten etablerer et felles sett av tro innenfor organisasjonen. Disse tre prinsippene består av elementene i et effektivt SMA-program.

Strategisk triangulering av ledelsesregnskap

De primære strategiske elementene i organisasjonene er basert på kvalitet, kostnad og tid (QCT). Et foretak bruker disse faktorene for å skille seg fra konkurrenter. Hvert firma vurderer den relative betydningen av QCT-faktorer basert på sin kundebase og preferanser eller krav fra markedet. I noen tilfeller vil bedrifter kreve produkter som er underlagt primære problemer av tid og pris. Andre kunder krever kvalitet og er likegyldige for kostnadsfaktorer.

Illustrere Strategisk Management Accounting

Ifølge en undersøkelse fra McGraw-Hill bestemte en studie av Londons baserte butikk Tesco at selskapets primære anleggsmasse var butikkene. Basert på denne faktoren ledelsen opprettet strategiske partnerskap med byggfirmaer å redusere kostnader og opprettholde kvalitet. I tillegg overvåket Tesco konkurrentproduktpriser for å redusere kundepriser og få markedsandel. Tesco forbedret også sin teknologi ved å tilby butikkort som sporer kundekjøpsmønstre.

SMA Fokus på organisasjonsmiljø

Bevissthet om konkurranseforhold er den primære forskjellen mellom strategisk ledelsesregnskap og tradisjonelle styringssystemer. SMA fokuserer på selskapets miljø. Et miljø et firma fokuserer på dreier seg om forholdet til leverandører og kunder. Et annet miljø innebærer selskapets nåværende og potensielle konkurrenter. Derfor kan et firmas intelligens indikere et behov for å redusere prisene for å konkurrere. SMA ville vurdere organisasjonens oppstrøms (leverandør) kostnadsstruktur for å avgjøre om det kan forhandles med leverandører, eller om det må søke leverandører med lavere prispoeng.

Populære Innlegg

Du har nettopp fått en epost fra en anerkjent virksomhet, men innholdet i meldingen virker litt "av". Dette kan faktisk være en phishing-e-post fra noen som vil stjele dine private data, for eksempel et passord eller bankkontonummer, eller installere et virus på datamaskinen din. Phishing-e-postmeldinger kan først vises legitime, men de fleste gir deg også minst ett snev om at e-posten ble sendt av en bedrager. Phi

Les Mer

Små bedrifter som din bruker Microsoft Excel til å spore alt fra salg og utgifter til ansattes data og skatteinformasjon. Noen av dataene dine kan fortelle fortjeneste og produktivitetshistorier som hjelper deg med å øke bedriftens synlighet som et levedyktig valg for potensielle kunder. Når regnearkfilene inneholder informasjon du vil dele på nettstedet ditt, kan du foretrekke å vise alle eller deler av en arbeidsbok uten å laste opp Excel-dokumentet ditt for web besøkende å laste ned. Microsof

Les Mer

En arbeidstakerhåndbok er spesielt nyttig når du trener nye medarbeidere, vurderer prosesser for forbedring, revidere stillingsbeskrivelser eller erstatte ansatte på grunn av sykdom eller omsetning. For mange organisasjoner vil det ta flere dager, om ikke uker, å skrive gjennom en ansattens driftshåndbok på grunn av antall involverte personer i prosessen og mengden operasjoner som skal inkluderes i håndboken. En dr

Les Mer

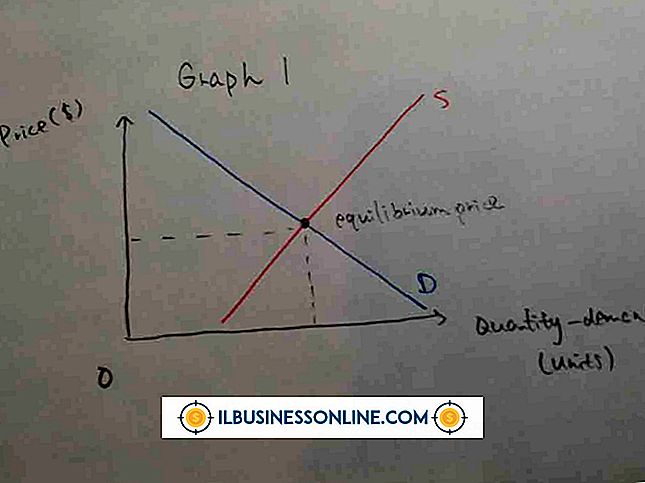

Bedriftseiere kan analysere forbrukerens kjøpsadferd ved å studere en etterspørselskurve, som er tegnet på to akser: pris og mengde som kreves. Etterspørselskurver faller alltid nedover, fordi forbrukerne er villige til å kjøpe mer av noe produkt når det er priset lavere enn vanlig. Som prisøkning for biff, for eksempel, skjer færre salg. Prisendr

Les Mer

I en hvilken som helst forretningsopplæring vil noen mennesker raskt hente opp informasjonen som blir presentert mens andre vil slite. I stedet for å bare akseptere at noen av dine ansatte ikke kan lære hva du vil at de skal lære, kan du få bedre resultater ved å forstå hvordan du lærer ansatte som har forskjellige læringsstiler. Flere i

Les Mer