Eksempler på produksjonskostnader i kostnadsregnskap

Fremstillingskostnader - også kalt indirekte kostnader - er eventuelle kostnader som en fabrikk kommer til grunn for direkte materialer og direkte arbeidskraft som trengs for å produsere varer, notater "Regnskap 2", en referansehåndbok. I kostnadsregnskapet brukes produksjonskostnader til enheter produsert i en rapporteringsperiode, ifølge Accounting Tools, et nettsted som tilbyr profesjonelle regnskapskurs og materialer.

Hva er Manufacturing Overhead?

I kostnadsregnskapet har hver enhet som produserer en fabrikk eller en bedrift, en viss prosentandel av produksjonsposter, kostnader til hver enhet som den produserer. Regnskapsverktøy gir noen eksempler på produksjonskostnader i kostnadsregnskap inkludert:

- Avskrivningsutstyr brukt i produksjonsprosessen

- Eiendomsskatt på produksjonsanlegget

- Lei på fabrikkbygningen

- Lønn for vedlikeholdspersonell

- Lønn for produksjonsledere

- Lønn for materialets ledende ansatte

- Lønn til kvalitetsstyringspersonalet

- Forbruksartikler som ikke er direkte knyttet til produkter (for eksempel produksjonsskjemaer)

- Verktøy for fabrikken

- Lønn for bygningsvaktpersonalet

Selv om disse er noen av de viktigste og mest vanlige eksemplene på produksjonskostnader, er det viktig å forstå hvordan disse eksemplene regner med den totale kostnaden for hvert element som en fabrikk eller bedrift produserer. I hovedsak inneholder produksjonskostnader alle de vanskelige å definere kostnadene forbundet med å lage produkter, men de må fortsatt regnskapsføres når de bestemmer den sanne kostnaden ved å skape en del eller et produkt, derav begrepet produksjonskostnader, som per definisjon, er en indirekte kostnad.

Produksjonsomkostning: Indirekte kostnader

Produksjonskostnader inkluderer alle de indirekte kostnadene som går inn i å skape enkelte deler, eller til og med ferdige produkter, alt fra widgets til tennisracketer til biler. De indirekte kostnadene inkluderer ikke arbeidskraft og materialer, som betraktes som direkte kostnader, og regnskapsføres ikke som produksjonskostnader. Så stålet som trengs for å lage widgeten, så vel som lønnen til arbeiderne som er direkte involvert i å produsere den widgeten, ville være en direkte kostnad, og dermed ikke produksjonskostnader. På samme måte vil strenger, tre og andre deler som trengs for å produsere tennisracketen, samt lønn for noen arbeidere som produserer noen del av racketen, være direkte kostnader, og igjen ville det ikke bli ansett å være en del av produksjonen overhead. Som regnskapsverktøy forteller:

"Siden direkte materialer og direkte arbeidskraft vanligvis regnes for å være de eneste kostnadene som direkte gjelder for en produksjonsenhet, er produksjonskostnader (som standard) alle de indirekte kostnadene til en fabrikk.

Bedrifter og deres regnskapsførere må kunne avgjøre nøyaktig hva som er disse vanskelig å definere kostnadene, produksjonskostnaden. Hvis du skulle slippe produksjonen overhead fra den sanne kostnaden ved å lage hver gitt enhet eller del, ville du ikke ha en ekte verdi for hva delen eller enheten faktisk koster å produsere. Ta avskrivninger, for eksempel, som kanskje er et av nøkkeleksemplene på produksjonskostnader i kostnadsregnskap. Investopedia definerer avskrivninger som "allokering av kostnaden av en eiendel over en periode for regnskaps- og skattemessige formål".

Med andre ord er avskrivninger verdien som en eiendel reduseres år etter år på grunn av faktorer som slitasje og forældelse. Mange vet at avskrivninger ofte er et viktig konsept ved beregning av skatt. Bedrifter kan ofte kreve en viss avskrivning som et fradrag når skattetidene kommer rundt. Så, hvis en maskin som brukes til å lage tennisracketter i utgangspunktet koster $ 100 000, kan den avskrives $ 10 000 per år, til verdien er null etter 10 år (10 x $ 10 000).

Hver del som en fabrikk gjør gjør at maskinen (e) pleide å gjøre at enheten avskrives litt etter litt, dag for dag, uke for uke og måned for måned. Men å finne ut hvor mye en maskin avtar for hver enkelt enhet som en fabrikk gjør, er en forferdelig oppgave for regnskapsførere, som må bestemme hvor mye avskrivningen legger til kostnadene for hver enhet. Husk at avskrivninger er bare ett av eksemplene på produksjonskostnader knyttet til produksjonen av hver enkelt enhet som en fabrikk produserer. Regnskapsfører forklarer kongressen for regnskapsførere:

"Fordi produksjonskostnader er en indirekte kostnad, blir regnskapsførerne utsatt for å tildele eller tildele overheadkostnader til hver av de produserte enhetene. Dette er en utfordrende oppgave, fordi det ikke kan være et direkte forhold. (For eksempel er eiendomsskatten på Fabrikkbygningen er basert på sin vurderte verdi og ikke på antall produserte enheter. Likevel skal eiendomsskatten tildeles til produserte enheter.) "

Det er klart at regnskapsførere ikke bare gjetter når man bestemmer produksjonskostnader. Men de kan heller ikke faktisk finne den sanne, nøyaktige prisen på, for eksempel eiendomsskatt som må legges til for å produsere hver enhet eller del. For å komme seg rundt dette, har kostnadsregnskapsførere en metode for å bestemme produksjonskostnader.

Fremstilling Overhead Formula

I de fleste kostnadsregnskapssystemer bruker regnskapsførere produksjonsutgifter til de produserte produktene, ved hjelp av en standard overhead rate, sier Lumen Learning, et nettsted som tilbyr kurs og materialer på høyskolenivå og legger til:

"De fastsatte frekvensen før begynnelsen av perioden ved å dividere budsjetterte produksjonskostnader med et standardnivå på produksjon eller aktivitet. Totalt budsjetterte produksjonsutgifter varierer på ulike nivåer av standardutgang, men siden enkelte overheadkostnader er løst, blir budsjettet totalt Produksjonskostnadene varierer ikke i direkte forhold til produksjonen. "

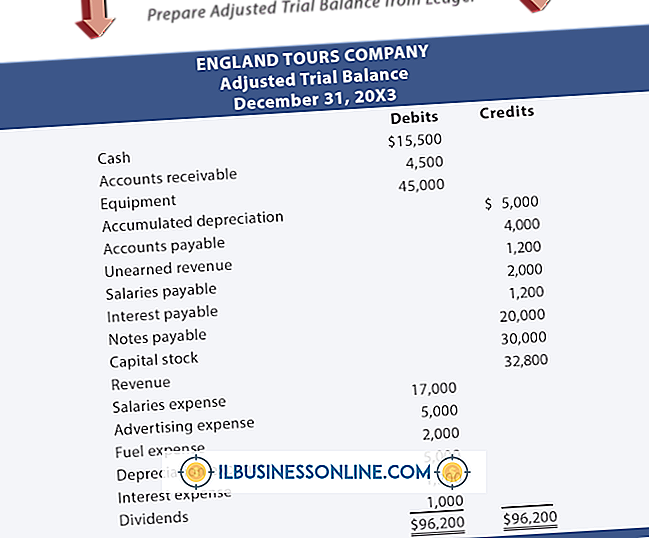

Lumen tilbyr dette bordet, som inkluderer mange eksempler på produksjonsposter som nevnt i første avsnitt ovenfor: strøm (strøm), forsikring, eiendomsskatt, royalties og selvsagt den nåværende produksjonskostnaden, avskrivning:

BetaCompany

Fleksibel produksjon overhead budsjett

Produksjonsenheter 9.000 10.000 11.000

Variabel overhead:

Indirekte materialer $ 7 200 $ 8 000 $ 8 800

Kraft 9.000 10.000 11.000

Royalties 1.800 2.000 2.200

Andre 18.000 20.000 22.000

Totalt var. overhead $ 36, 000 $ 40, 000 $ 44, 000

Fast overhead:

Forsikring $ 4000 $ 4000 $ 4000

Eiendomsskatt 6 000 6 000 6 000

Avskrivninger 20.000 20.000 20.000

Andre 30.000 30.000 30.000

Totalt fast overhead $ 60, 000 $ 60, 000 $ 60, 000

Total Overhead (variabel + fast) $ 96, 000 $ 100, 000 $ 104, 000

Standard overhead rate ($ 100, 000 / 20, 000 timer) $ 5

Dette bordet kan være litt forvirrende. For eksempel bruker Beta Company mellom $ 7 200 og $ 8 800 for "indirekte materialer", avhengig av om det produserer 9 000, 10 000 eller 11 000 enheter. Men disse er materialer som ikke går direkte inn i produktet; Dermed er de indirekte kostnader, som per definisjon er i kategorien for produksjonskostnader. Det samme gjelder eiendomsskatt, avskrivninger, forsikring og så videre. Vær oppmerksom på at noen av disse indirekte kostnadene er faste kostnader. Selskapet bruker $ 4000 for forsikring over en gitt tidsperiode, om det gjør 9000, 10.000 eller 11.000 enheter. Således, jo større antall flere brukbare enheter eller produkter fabrikken gjør i en gitt tid, desto lavere er enhetens indirekte kostnad for hver enhet.

Hvis du bestemmer produksjonsprisen - den indirekte prisen - for hver enhet, beløper den seg til $ 5 for mellomområdet (10.000 enheter, 20.000 direkte arbeidstimer, og $ 100, 000 i total kostnad) som må legges til hver produsert enhet. Men hvis selskapet kan gjøre flere enheter på samme tid (samme antall timer - direkte lønnskostnad), vil det redusere produksjonskostnaden, kostnaden som må legges til hver enhet, i dette tilfellet til et nivå under $ 5 .

Quick Study's Accounting 2 presenterer en enklere måte å bestemme produksjonskostnader for et selskap som heter A-1-skrivere. I dette tilfellet viser Quick Study både direkte og indirekte kostnader.

- A-1-skrivere, jobbkostnadsark

- Jobbbeskrivelse: 2500 kalendere

- Kostnadsoversikt

- Materialer $ 66.78

- Arbeid $ 91, 34

- Overhead: $ 89.63

- Total kostnad: $ 247.63

I dette eksemplet bryter firmaet A-1-skrivere ikke ned produksjonskostnader, som det bare kalles "overhead", ned i individuelle kostnader, for eksempel forsikring, avskrivninger, leieleie eller leiekostnader og så videre. Dette er sannsynligvis et eksempel på et bud på en jobb, eller muligens en forklaring til en klient av den totale kostnaden for jobben. Under alle omstendigheter er produksjonskostnaden for å skape 2.500 kalendere 89, 63 dollar. Siden produksjonskostnadene teknisk sett blir brukt på hver enhet, vil du dele det totale antall kalendere med de totale indirekte kostnadene for å finne den faktiske produksjonsprisen (for hver enhet) som følger:

- Fremstillingskostnader = Totalt indirekte kostnader / Totalt antall enheter

Så:

- Produksjonskostnad = $ 89, 63 / 2, 500

- Fremstillingskostnader = $ 0, 035

- Produksjonskostnad = 3, 6 cent per kalender

Så, produksjonen overhead (for hver kalender) er 3, 6 cent eller $ .036.

Hvorfor Manufacturing Overhead Matters

Selvfølgelig må regnskapsførere bestemme produksjonskostnader for å bestille den reelle prisen for å produsere hver enhet. Men den virkelige grunnen til å forstå produksjonen er å redusere utgifter. Bare ved å vite hvilke ekstra kostnader som går inn i hver enhet, kan et selskap redusere disse kostnadene. Monroe, et Minnesota-basert produksjonsfirma som lager og selger en rekke produkter globalt, forklarer:

"Ved å beregne produksjonskostnader, har du en enklere tid som reduserer unødvendige utgifter, samtidig som du øker bedriftens nettoinntekter i prosessen."

Monroe gir følgende liste - mer omfattende enn listen i første del - av produksjonskostnader:

- Elektrisitet

- Vann

- Gass

- Telefon

- Rengjøring

- Gaffeltrucker (f.eks. Gaffeltrucker)

- Vedlikehold av utstyr, service og reparasjoner

- Forsikring

- Juridiske avgifter og kompetanse

- Personlig verneutstyr (PPE) for arbeidstakere

- Kvalitetssikringsprogrammer

- Bygge leie / leieavtale

- Vaktmesterlønn

- Vedlikeholdspersonell lønn

- regnskap

Ja, til og med kostnaden for regnskap, for å bestemme produksjonskostnader blant annet, er et eksempel på produksjonskostnader.

Monroe bemerker at bedriftseiere vanligvis kan redusere produksjonskostnadene ved å utføre enkle trinn, hvorav en er å handle rundt for verktøy, noe som er et eksempel på en stor indirekte kostnad. Uten å shoppe, kan selskapene ende opp med å betale for månedlige verktøy, og dermed øke produksjonen, sier Monroe. Shopping rundt og få prisopplysninger fra flere tjenesteleverandører, kan imidlertid lett redde et selskap hundrevis, om ikke tusenvis av dollar per år i verktøykostnader, legger Monroe til.

Produksjonsselskaper kan også redusere overhead ved å eliminere avfall. Ja, avfall er et annet eksempel på en indirekte kostnad eller produksjonskostnader. Avfall er ikke en direkte lønnskostnad, og det er ikke en kostnad for direkte materialer. Det vil si at materialene som går inn i å lage en defekt eller ubrukelig enhet eller et produkt, er indirekte materialkostnader: Enhetene eller produktene som disse materialene oppretter, kasseres, slik at de ikke legges til totalt produserte produkter. Merk at i listen i denne delen er kvalitetskontroll, som blant annet søker å kontrollere avfall, et eksempel på produksjonskostnader. Men et selskap ville ikke vite hvor mye å investere i kvalitetskontroll for å redusere avfall, før det sammenligner kostnadene ved disse to eksemplene på produksjonskostnader: kvalitetskontroll versus avfall.

Å forstå alle potensielle eksempler på produksjonskostnader kan hjelpe et selskap til å forstå den sanne kostnaden for varene den produserer, analysere hvilke av de indirekte kostnadene som er viktige, og som kan reduseres eller elimineres, og til slutt kan bidra til å spare penger og øke fortjenesten i prosessen.

Populære Innlegg

Et gratis, åpen kildekode filoverføringsprotokollprogram, lar FileZilla deg laste opp og laste ned filer til en ekstern server for å bestemme som å administrere innhold på nettstedet. Du kan overføre flere filer samtidig og nyte mange av de samme funksjonene som finnes i kommersielle FTP-applikasjoner, inkludert justerbare overføringshastigheter og filtre. Filtr

Les Mer

Kraften i den dobbelte regnskapsmetoden er sentral rundt sin selvkontrollerende natur, noe som fører til selvtillit at finansielle oversikt over en bedrift er fullstendig og nøyaktig. Forsøksbalansen er en regnskapsrapport som er mindre viktig nå som dataregisterprogramvare internaliserer dobbeltoppføringsprosedyren, som krever et enkelt opptak av en transaksjon, og eliminerer derfor transkripsjonsfeil mellom debet- og kredittoppføringer av en enkelt transaksjon. Fors

Les Mer

Entusiasme for blogging eller en bestemt bloggtjeneste kan vokse og avta, og det kan komme en tid når du bestemmer deg for å slette din Tumblr-blogg. Tumblr lar deg lage flere blogger med en enkelt konto; hva som skjer når du sletter Tumblr, avhenger av om du vil slette en eller flere av dine Tumblr-blogger eller hele Tumblr-kontoen din. T

Les Mer

Produktkonseptutsagn er en integrert del av både en opprinnelig forretningsplan og utvikling av produkter og tjenester i etablerte selskaper. Et godt produktkonseptuttalelse gir et designteam med en forståelse av hva de er ute for å oppnå med deres innsats. Det kan også gi veiledning til andre avdelinger, inkludert salg og markedsføring, etter at produktet har blitt utviklet og klar til å gå på markedet. Produkt

Les Mer

Hver gang du får en ny direktemelding på Facebook, varsler Facebook deg ved å sende ut en høy lyd. Facebook hindrer deg i å presentere firmaet ditt og annonsere dine produkter og tjenester til potensielle kunder som bruker din personlige profil, men lar deg holde kontakten med personer som er interessert i tjenestene dine, samt med dine ansatte, ved hjelp av Chat-funksjonen på din personlige profil . Avhe

Les Mer