Hva er et "etisk problem" i finansregnskapet?

Etikk i regnskap er opptatt av hvordan man gjør gode og moralske valg når det gjelder utarbeidelse, presentasjon og offentliggjøring av finansiell informasjon. I løpet av 1990-tallet og 2000-årene førte en rekke finansielle rapporteringsskandaler dette problemet til forkant. Å vite noen av problemene som presenteres i regnskapsetikk, kan hjelpe deg med å sikre at du vurderer noen av implikasjonene for handlingene du tar med din egen virksomhet.

Fraudulent finansiell rapportering

De fleste regnskapskandaler de siste to tiårene har sentrert seg på falsk finansiell rapportering. Svindelmessig finansiell rapportering er feilinformasjonen i regnskapet fra bedriftsledelsen. Vanligvis utføres dette med hensikt med villedende investorer og opprettholde selskapets aksjekurs.

Selv om effekten av misvisende finansiell rapportering kan øke selskapets aksjekurs på kort sikt, er det nesten alltid dårlige effekter på lang sikt. Dette kortsiktige fokuset på bedriftsfinansene er noen ganger kjent som "myopisk ledelse".

Misbruk av eiendeler

På et individuelt ansattsnivå er det vanligste etiske spørsmålet i regnskapsføring at misbruk av eiendeler. Misbruk av eiendeler er bruk av selskapets eiendeler til annet formål enn selskapsinteresser. Ellers kjent som stjele eller forgiftning, kan misbruk av eiendeler forekomme på nesten hvilket som helst nivå i selskapet og i nesten hvilken grad som helst.

For eksempel kan en toppleder utføre en familie middag til selskapet som en forretningsomkostning. Samtidig kan en produksjonsmedarbeider på linjenivå ta hjemrekvisita til personlig bruk. I begge tilfeller har misbruk av eiendeler skjedd.

Opplysningsbrudd

Som en del av bedragerisk finansiell rapportering er opplysningsbrudd feil i etisk utelatelse. Selv om det hensiktsmessig registreres transaksjoner på en måte som ikke er i samsvar med allment aksepterte regnskapsprinsipper, anses å være sviktende finansiell rapportering, kan manglende opplysning til investorer som kan endre sine beslutninger om å investere i selskapet betraktes som falsk finansiell rapportering. Bedriftsledere må gå en fin linje; Det er viktig for ledelsen å beskytte selskapets proprietære informasjon. Men hvis denne informasjonen vedrører en betydelig hendelse, kan det ikke være etisk å holde denne informasjonen fra investorene.

Straff for brudd

Straffene for brudd på regnskapsetikklover har økt sterkt siden passeringen av Sarbanes-Oxley Act av 2002. Denne lovgivningen tillater harde straffer for å manipulere økonomiske poster, ødelegge informasjon, forstyrre en undersøkelse og gir juridisk beskyttelse for fløyteblåsere. I tillegg kan styremedlemmer holdes kriminelt ansvarlig for feilmeldingen av deres firma. Hvis regnskapsetikk ikke var et viktig hensyn før, har de høyere innsatsene fra Sarbanes-Oxley Act definitivt oppetatt ante.

Populære Innlegg

Bedrifter av alle størrelser må håndtere medarbeiderkonflikt på en eller annen gang. Ansatte som arbeider tett sammen, er bundet til å delta i konflikt i løpet av arbeidet. Vellykkede bedriftseiere og ledere vet hvordan man skal håndtere arbeidsplasskonflikt på konstruktiv måte. For å gjøre dette må de først gjenkjenne forskjellen mellom sunn og usunn konflikt. Fører til A

Les Mer

Mange bedrifter jobber fra en bedriftskultur - de essensielle forretningskarakteristikkene som styrer oppførselen til eiere og ansatte. Det finnes ulike typer forretningskultur - rolle, støtte, prestasjon, makt og andre. (Se Referanse 4) Når virksomheten din omfatter en visuell merchandising-kultur, er selgere imidlertid ikke de eneste som har muligheten til å øke inntektene dine direkte. All

Les Mer

Regelmessig kommunikasjon med ansatte er avgjørende for bedriftens suksess, og en måte å gjøre en personlig forbindelse til er gjennom et nyhetsbrev fra selskapet. Å gjøre det bidrar til at ansatte er oppdaterte på selskapspolitikken og annen informasjon som påvirker arbeidsplassen. Nyhetsbrev er laget for distribusjon av e-post eller for utskrift. De kan

Les Mer

Sikkerhetsproblemer på både forbruker- og kommersielle markeder gir muligheter for å vokse en veldig liten oppstart i et etablert privat sikkerhetsselskap. Proaktiv planlegging - starter med forretningsplanen - er nøkkelen til å oppnå suksess. Statlige forskrifter og grunnleggende krav er blant de viktigste å ta opp. State

Les Mer

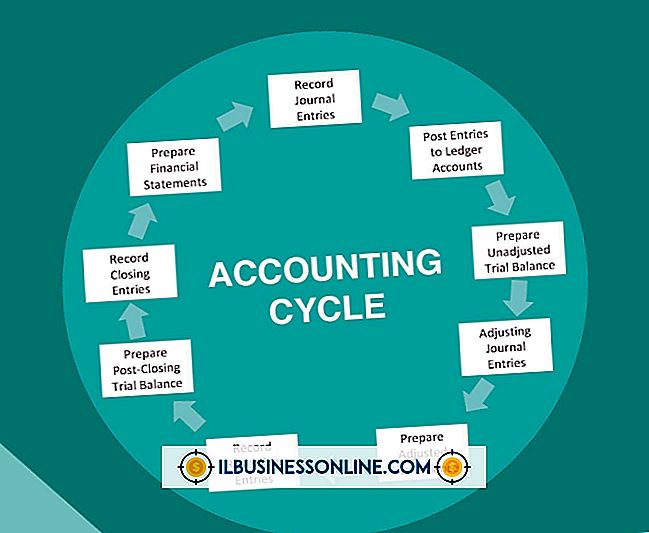

Periodiseringsregnskap krever at en virksomhet registrerer inntekter og utgifter i den perioden de er opptjent eller pådratt, uavhengig av når betalingen skjer. Når betalingen skjer på en dato som er forskjellig fra datoen da et selskap faktisk tjener eller oppstår en inntekt eller utgift, oppretter selskapet en justeringstidspost for å registrere inntektene eller utgiftene i den aktuelle perioden. Det

Les Mer