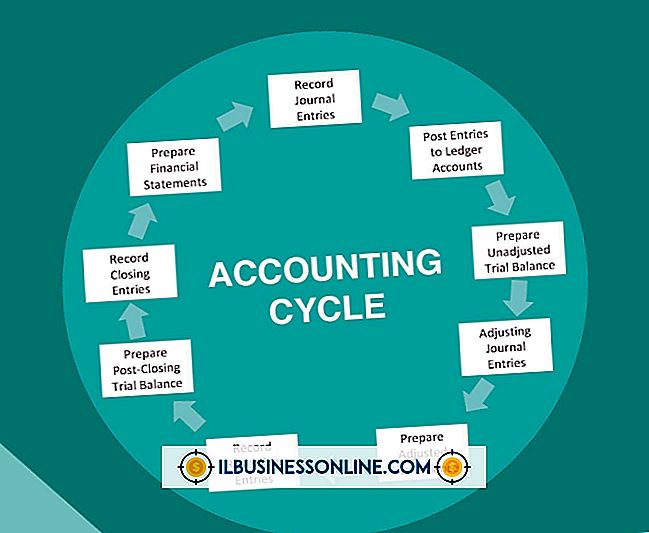

Fire typer justering av journalinnlegg

Periodiseringsregnskap krever at en virksomhet registrerer inntekter og utgifter i den perioden de er opptjent eller pådratt, uavhengig av når betalingen skjer. Når betalingen skjer på en dato som er forskjellig fra datoen da et selskap faktisk tjener eller oppstår en inntekt eller utgift, oppretter selskapet en justeringstidspost for å registrere inntektene eller utgiftene i den aktuelle perioden. Det finnes fire typer justering av journalposter som brukes i en liten bedrift.

Påløpte inntekter

Opptjente inntekter oppstår når du lager et salg og samler inn betaling på et senere tidspunkt. En tilpasningsoppføring til rekordopptjente inntekter øker inntektskonto og kundefordringskonto etter salgsmengde. Kundefordringer viser hvor mye kundene skylder deg. For eksempel, anta at din småbedrift solgte et produkt på $ 100 i den nåværende perioden og samler inn betaling i neste periode. Du oppretter en justeringsjournaloppføring i den nåværende perioden som legger til $ 100 i inntektskonto og legger til $ 100 i kundefordringer.

Påløpte kostnader

En påløpte kostnad er en som du pådra deg, men har ennå ikke betalt. En tilpasningsoppføring for å registrere en påløpt kostnad øker bekostningskontoen som tilsvarer utgiftene og øker den aktuelle betalte kontoen. En betalbar konto viser beløpet du skylder andre parter. For eksempel, hvis din småbedrift oppnår en utgift på $ 5000 for lønn i den nåværende perioden, og vil betale dine ansatte i neste periode. Du legger til $ 5.000 på lønnskostnadskonto og til lønnskonto i en justeringstidspost.

Utsatt inntekt

Utsatt eller uopptjent, inntekter oppstår når du mottar kontanter på forhånd for tjenester du vil levere i fremtiden. Når du gir tjenestene for å tjene inntekten, oppretter du en justeringsoppføring som øker inntekterskonto og reduserer den uopptjente inntektskonto med det belønnede beløpet. For eksempel, anta at din småbedrift samlet inn $ 100 i begynnelsen av måneden for å gi en månedlig service. På slutten av måneden oppretter du en justeringsoppføring som legger til $ 100 i inntektskonto og reduserer uopptjente inntekter med $ 100.

Utsatt utgifter

En utsatt eller forhåndsbetalt utgift er en som du har betalt kontant opp foran på en tidligere dato, men som du ennå ikke har pådratt seg. Når du påfører utgiften, oppretter du en tilpasningsoppføring som øker riktig utgiftskonto og reduserer forutbetalt utgiftskonto. For eksempel, hvis din småbedrift forhåndsbetalt $ 1000 til leie i begynnelsen av måneden. Du lager en tilpasningsoppføring i slutten av måneden som legger til $ 1000 på leiekostnadskonto og reduserer den forutbetalte leiekontoen med $ 1000.

Populære Innlegg

Bedrifter av alle størrelser må håndtere medarbeiderkonflikt på en eller annen gang. Ansatte som arbeider tett sammen, er bundet til å delta i konflikt i løpet av arbeidet. Vellykkede bedriftseiere og ledere vet hvordan man skal håndtere arbeidsplasskonflikt på konstruktiv måte. For å gjøre dette må de først gjenkjenne forskjellen mellom sunn og usunn konflikt. Fører til A

Les Mer

Mange bedrifter jobber fra en bedriftskultur - de essensielle forretningskarakteristikkene som styrer oppførselen til eiere og ansatte. Det finnes ulike typer forretningskultur - rolle, støtte, prestasjon, makt og andre. (Se Referanse 4) Når virksomheten din omfatter en visuell merchandising-kultur, er selgere imidlertid ikke de eneste som har muligheten til å øke inntektene dine direkte. All

Les Mer

Regelmessig kommunikasjon med ansatte er avgjørende for bedriftens suksess, og en måte å gjøre en personlig forbindelse til er gjennom et nyhetsbrev fra selskapet. Å gjøre det bidrar til at ansatte er oppdaterte på selskapspolitikken og annen informasjon som påvirker arbeidsplassen. Nyhetsbrev er laget for distribusjon av e-post eller for utskrift. De kan

Les Mer

Sikkerhetsproblemer på både forbruker- og kommersielle markeder gir muligheter for å vokse en veldig liten oppstart i et etablert privat sikkerhetsselskap. Proaktiv planlegging - starter med forretningsplanen - er nøkkelen til å oppnå suksess. Statlige forskrifter og grunnleggende krav er blant de viktigste å ta opp. State

Les Mer

Periodiseringsregnskap krever at en virksomhet registrerer inntekter og utgifter i den perioden de er opptjent eller pådratt, uavhengig av når betalingen skjer. Når betalingen skjer på en dato som er forskjellig fra datoen da et selskap faktisk tjener eller oppstår en inntekt eller utgift, oppretter selskapet en justeringstidspost for å registrere inntektene eller utgiftene i den aktuelle perioden. Det

Les Mer