Hvordan bidrar dokumentasjonsprosedyrer til god intern kontroll?

Bedrifter legger inn interne kontroller for å begrense risikoen. Mulige farer inkluderer tap, dårlig ytelse på kontrakter, dårlig kvalitet og manglende overholdelse av regelverket. Dokumentasjonsprosedyrer beskriver dokumentene som selskapet krever for å gjennomføre kontrollsystemene og tildele ansvar for oppgaver og handlinger. Små bedrifter krever vanligvis mindre dokumentasjon eller kontroller enn større operasjoner fordi hver medarbeider utfører flere jobbfunksjoner og ansvaret er tydeligere. Effektive dokumentasjonsprosedyrer som gir minst effektive kontroller, kan gi små bedrifter en konkurransefortrinn.

Organisasjon

Grunnlaget for effektiv internkontroll er et organisasjonsdiagram som inneholder jobbbeskrivelser. Dokumentasjonsprosedyrer må spesifisere at stillingsbeskrivelsene klart beskriver oppgaver og ansvar for hver stilling i selskapet. Dokumentasjonsprosedyrene gir ansvar for utarbeidelse og oppdatering av organisasjonsdiagrammet og hvordan selskapet bruker diagrammet. Vanligvis mottar ansatte en kopi med detaljer om stilling og stillingsbeskrivelse ved oppstart.

Retningslinjer og prosedyrer

Dokumentasjonsprosedyrer angir vanligvis at en arbeidsmanual må inneholde all relevant policy og prosedyre dokumentasjon. De beskriver hva håndboken må inneholde, hvem er ansvarlig for å skrive og oppdatere retningslinjer og prosedyrer, og hvordan selskapet kommuniserer dem til de ansatte. Dokumentasjonsprosedyrer spesifiserer vanligvis at ansatte mottar en kopi av håndboken når de begynner å jobbe, signere at de har mottatt det og godtar å overholde retningslinjene og prosedyrene. De mottar oppdateringer som de oppstår.

Godkjenninger og godkjenninger

Dokumenterte organisasjonsdiagrammer og ansattehåndbøker danner grunnlag for interne kontroller, men de må inneholde de faktiske kontrolltiltakene. Dokumentasjonsprosedyrer beskriver slike tiltak. De beskriver dokumenter som lister ansatte som kan ta avgjørelser og hvem som kan godkjenne utgifter. Hvert slikt dokument må spesifisere nøyaktig hva medarbeiderne kan godkjenne eller godkjenne, hvilken form godkjenningen eller autorisasjonen vil ta, og grensene. Et typisk eksempel er at en bestemt medarbeider er autorisert til å godkjenne et kjøp på opptil $ 10.000 ved å initialisere den tilsvarende rekvisisjonen.

Støtte dokumentasjon

Sterke interne kontrollsystemer stole på støttedokumentasjon for å detaljere grunnlaget for beslutninger. Dokumentasjonsprosedyrer angir hvilke beslutninger som krever støttedokumentasjon og detaljere dens natur. For eksempel kan en innkjøpsordre godkjenning kreve en rekvisisjon. Dokumentasjonsprosedyren angir at en ansatt må utarbeide en rekvisisjon før du ber om godkjenning av en innkjøpsordre, og den beskriver informasjonen rekvisisjonen må inneholde.

rapportering

Et sentralt element i intern kontroll er rapportering av viktig bedriftsinformasjon. Dokumentasjonsprosedyrer styrker internkontrollen ved å spesifisere hvilken informasjon slike rapporter skal inneholde, hvem er ansvarlig for forberedelsen og hvem vil motta rapportene. Enkelte rapporter inneholder konfidensiell informasjon, og dokumentasjonsprosedyren må spesifisere hvilke rapporter som er følsomme og detaljerte tilsvarende sikkerhetstiltak.

Forsoning

Selv i små bedrifter, resulterer dokumentasjonsprosedyrer i ulike dokumenter som har uavhengige kilder. En effektiv metode for å verifisere nøyaktigheten er å sette forsoning mellom sammenlignbare data fra forskjellige forfattere. Dokumentasjonsprosedyren må spesifisere hva forsoning må finne sted, og hvem er ansvarlig for å utføre det. Det må detaljere en metode for å håndtere avvik og tildele ansvar for å løse forskjeller.

Populære Innlegg

Bedrifter av alle størrelser må håndtere medarbeiderkonflikt på en eller annen gang. Ansatte som arbeider tett sammen, er bundet til å delta i konflikt i løpet av arbeidet. Vellykkede bedriftseiere og ledere vet hvordan man skal håndtere arbeidsplasskonflikt på konstruktiv måte. For å gjøre dette må de først gjenkjenne forskjellen mellom sunn og usunn konflikt. Fører til A

Les Mer

Mange bedrifter jobber fra en bedriftskultur - de essensielle forretningskarakteristikkene som styrer oppførselen til eiere og ansatte. Det finnes ulike typer forretningskultur - rolle, støtte, prestasjon, makt og andre. (Se Referanse 4) Når virksomheten din omfatter en visuell merchandising-kultur, er selgere imidlertid ikke de eneste som har muligheten til å øke inntektene dine direkte. All

Les Mer

Regelmessig kommunikasjon med ansatte er avgjørende for bedriftens suksess, og en måte å gjøre en personlig forbindelse til er gjennom et nyhetsbrev fra selskapet. Å gjøre det bidrar til at ansatte er oppdaterte på selskapspolitikken og annen informasjon som påvirker arbeidsplassen. Nyhetsbrev er laget for distribusjon av e-post eller for utskrift. De kan

Les Mer

Sikkerhetsproblemer på både forbruker- og kommersielle markeder gir muligheter for å vokse en veldig liten oppstart i et etablert privat sikkerhetsselskap. Proaktiv planlegging - starter med forretningsplanen - er nøkkelen til å oppnå suksess. Statlige forskrifter og grunnleggende krav er blant de viktigste å ta opp. State

Les Mer

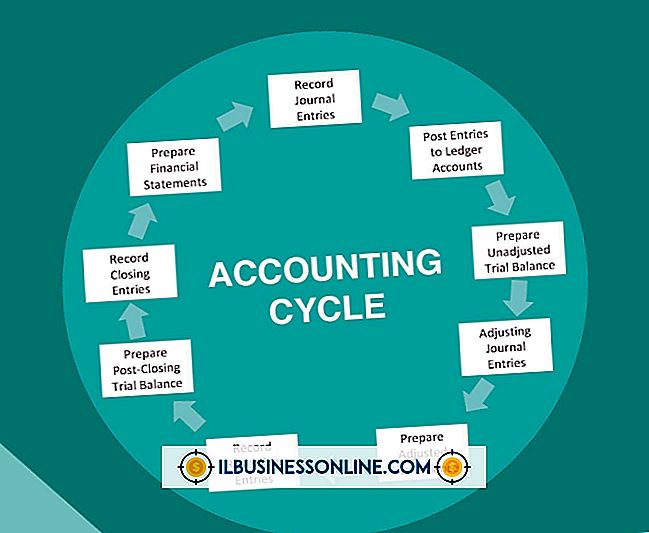

Periodiseringsregnskap krever at en virksomhet registrerer inntekter og utgifter i den perioden de er opptjent eller pådratt, uavhengig av når betalingen skjer. Når betalingen skjer på en dato som er forskjellig fra datoen da et selskap faktisk tjener eller oppstår en inntekt eller utgift, oppretter selskapet en justeringstidspost for å registrere inntektene eller utgiftene i den aktuelle perioden. Det

Les Mer