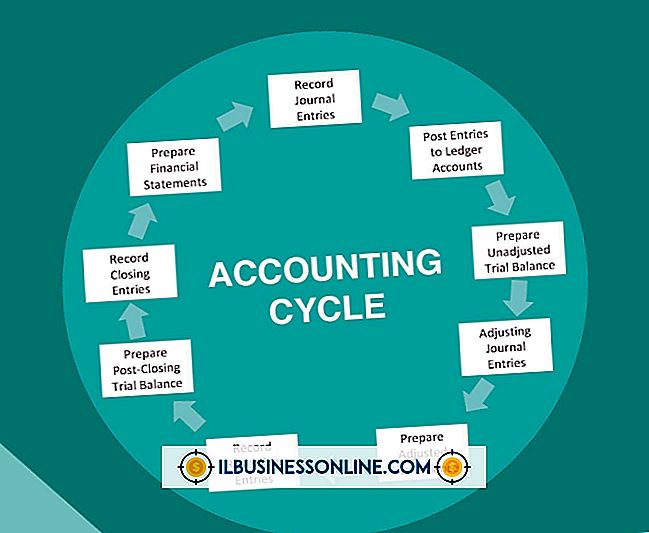

Grunnleggende hovedbok

Regnskapsprosessen er over 500 år gammel. Moderne regnskap er forskjellig fra det som startet av Luca Bartolomeo de Pacioli, matematiker og far til moderne regnskap, på 1400-tallet. Den største forandringen har vært i verktøyene som brukes: datamaskiner i stedet for pennpenner og papir. Hovedboka er et hovedelement i regnskapssystemet. Den inneholder systemets sentrale bøker og registrerer hver enkelt transaksjon.

Definisjon

Hovedboken er en permanent oversikt over kontoer som beskriver all finansiell informasjon for bedriften din i tidsskrifter, inkludert salg, kvitteringer og kontantutbetalinger. General Ledgers inneholder fire deler: regnskapsoversikten, finansielle transaksjoner, kontosaldoer og regnskapsperioder. Regnskapsførere refererer generelt til regnskapet fra regnskapet som hovedbokregnskap.

kontoer

Kontoene dine består av tre hovedkategorier: eiendeler (hva du eier), gjeld (hva du skylder) og kapital (egenkapital, omsetning og kostnader). Hver konto har sin egen journal hvor du registrerer debet og kreditter til den aktuelle kontoen etter dato. Hver transaksjon blir da lagt til eller trukket fra begynnelsesbalansen, som bankoppstillingen din. Ved utgangen av hver regnskapsperiode overføres sluttbeløpet for den kontoen til hovedboken. Selvfølgelig gjør moderne regnskapsmessig programvare dette for deg, så når en konto har "postet" til hovedboken for en regnskapsperiode, begynner den deretter en ny regnskapsperiode som bruker sluttbeløpet som den nye periodens begynnelsesbalanse.

formler

To grunnleggende formler styrer all generell regnskapsregnskap. Den første, Formel 1, sier at eiendeler (hva du eier på en bestemt dato) minus gjeld (det du skylder på en bestemt dato) er lik aksje (verdien av virksomheten din på en bestemt dato). Den andre, Formel 2, hevder at inntekten (penger du tar inn over en bestemt periode) minus utgifter (penger du betaler ut over den angitte perioden) er lik profitt (endringer i verdien av virksomheten din over den angitte perioden).

rapporter

Hovedboken inneholder to hovedrapporter: balansen og resultatregnskapet. Balansen oppsummerer bedriftens verdi på et bestemt tidspunkt ved hjelp av Formel 1. Resultatregnskapet oppsummerer hvor godt eller dårlig virksomheten din har gjort over en gitt tidsperiode, og bruker Formel 2. De fleste selskaper skriver ut de to rapportene i slutten av hver måned, kvart og regnskapsår.

Ekspertvisning

Generell hovedbok krever konstant vedlikehold for å holde det strømlinjeformet. Sertifiserte offentlige regnskapsførere (CPAer) foreslår vanligvis følgende råd for å redusere mengden revisjonsarbeid som kreves. Eliminere balanser med liten balanse ved å rulle dem inn i større. All Business foreslår at du "beskjærer antall generaldirektorkontoer med jevne mellomrom ved å slå sammen lignende kontoer." Har en person ansvaret for journalposter; På den måten flyter de lik og spores av bare én person.

Populære Innlegg

Bedrifter av alle størrelser må håndtere medarbeiderkonflikt på en eller annen gang. Ansatte som arbeider tett sammen, er bundet til å delta i konflikt i løpet av arbeidet. Vellykkede bedriftseiere og ledere vet hvordan man skal håndtere arbeidsplasskonflikt på konstruktiv måte. For å gjøre dette må de først gjenkjenne forskjellen mellom sunn og usunn konflikt. Fører til A

Les Mer

Mange bedrifter jobber fra en bedriftskultur - de essensielle forretningskarakteristikkene som styrer oppførselen til eiere og ansatte. Det finnes ulike typer forretningskultur - rolle, støtte, prestasjon, makt og andre. (Se Referanse 4) Når virksomheten din omfatter en visuell merchandising-kultur, er selgere imidlertid ikke de eneste som har muligheten til å øke inntektene dine direkte. All

Les Mer

Regelmessig kommunikasjon med ansatte er avgjørende for bedriftens suksess, og en måte å gjøre en personlig forbindelse til er gjennom et nyhetsbrev fra selskapet. Å gjøre det bidrar til at ansatte er oppdaterte på selskapspolitikken og annen informasjon som påvirker arbeidsplassen. Nyhetsbrev er laget for distribusjon av e-post eller for utskrift. De kan

Les Mer

Sikkerhetsproblemer på både forbruker- og kommersielle markeder gir muligheter for å vokse en veldig liten oppstart i et etablert privat sikkerhetsselskap. Proaktiv planlegging - starter med forretningsplanen - er nøkkelen til å oppnå suksess. Statlige forskrifter og grunnleggende krav er blant de viktigste å ta opp. State

Les Mer

Periodiseringsregnskap krever at en virksomhet registrerer inntekter og utgifter i den perioden de er opptjent eller pådratt, uavhengig av når betalingen skjer. Når betalingen skjer på en dato som er forskjellig fra datoen da et selskap faktisk tjener eller oppstår en inntekt eller utgift, oppretter selskapet en justeringstidspost for å registrere inntektene eller utgiftene i den aktuelle perioden. Det

Les Mer