Ansattes gaver og utmerkelser

Arbeidsgivere gir ofte gaver eller priser til ansatte. Disse gaver er flotte motivasjonsverktøy og viser en takk for en godt utført jobb. Imidlertid beskatter Internal Revenue Service (IRS) de fleste gaver og priser gitt til ansatte. På grunn av tilleggsskatten er det viktig for ansatte å holde orden på hva de mottar fra arbeidsgiveren.

Motivasjonsteknikk

Gaver og priser er motiverende teknikker. Folk har en tendens til å jobbe hardere når de belønnes for deres innsats. Å anerkjenne ekspertisen i en person kan hjelpe den personen til å jobbe hardere og få folkene rundt seg også, jobbe hardere. Dette er hovedargumentet for priser, for eksempel månedens ansatt.

Skatt på kontanter gaver

Kontanter er bare lagt til ekstra lønn. IRS anser ikke kontanter som en de minimis-fordel, med mindre arbeidsgiver gir penger til å støtte transport- eller måltidskostnader knyttet til arbeid overtid.

Skatt på gavekort

Gavekort behandles som en kontantekvivalent. Gavekortet er derfor ikke en de minimus fringe fordel, og den ansatte må betale skatt på gavekortet. Arbeidsgiveren må også rapportere gavekortet på ansattens Form W-2.

Skatt på prestasjonspriser

Achievement priser mottar spesiell skattemessig vurdering. Det er forskjellige mengder ekskludert avhengig av gaven. For den beste skatteposisjonen, bør arbeidsgiveren gi prisen i en meningsfull presentasjon som ikke er skjult lønn. Gaven kan ikke være penger, ferie, måltider, losji, arrangementskort eller verdipapirer.

Arbeidsgiver Rapportering av De Minimis Gaver

De minimis gaver er ikke rapportert. Dette skyldes at de minimus-gaver er så små og ubetydelige at de ikke har en skattepåvirkning. Hvis gaven er skattepliktig og ikke de minimus, skal arbeidsgiveren legge gaveen på ansattens Form W-2.

Populære Innlegg

Bedrifter av alle størrelser må håndtere medarbeiderkonflikt på en eller annen gang. Ansatte som arbeider tett sammen, er bundet til å delta i konflikt i løpet av arbeidet. Vellykkede bedriftseiere og ledere vet hvordan man skal håndtere arbeidsplasskonflikt på konstruktiv måte. For å gjøre dette må de først gjenkjenne forskjellen mellom sunn og usunn konflikt. Fører til A

Les Mer

Mange bedrifter jobber fra en bedriftskultur - de essensielle forretningskarakteristikkene som styrer oppførselen til eiere og ansatte. Det finnes ulike typer forretningskultur - rolle, støtte, prestasjon, makt og andre. (Se Referanse 4) Når virksomheten din omfatter en visuell merchandising-kultur, er selgere imidlertid ikke de eneste som har muligheten til å øke inntektene dine direkte. All

Les Mer

Regelmessig kommunikasjon med ansatte er avgjørende for bedriftens suksess, og en måte å gjøre en personlig forbindelse til er gjennom et nyhetsbrev fra selskapet. Å gjøre det bidrar til at ansatte er oppdaterte på selskapspolitikken og annen informasjon som påvirker arbeidsplassen. Nyhetsbrev er laget for distribusjon av e-post eller for utskrift. De kan

Les Mer

Sikkerhetsproblemer på både forbruker- og kommersielle markeder gir muligheter for å vokse en veldig liten oppstart i et etablert privat sikkerhetsselskap. Proaktiv planlegging - starter med forretningsplanen - er nøkkelen til å oppnå suksess. Statlige forskrifter og grunnleggende krav er blant de viktigste å ta opp. State

Les Mer

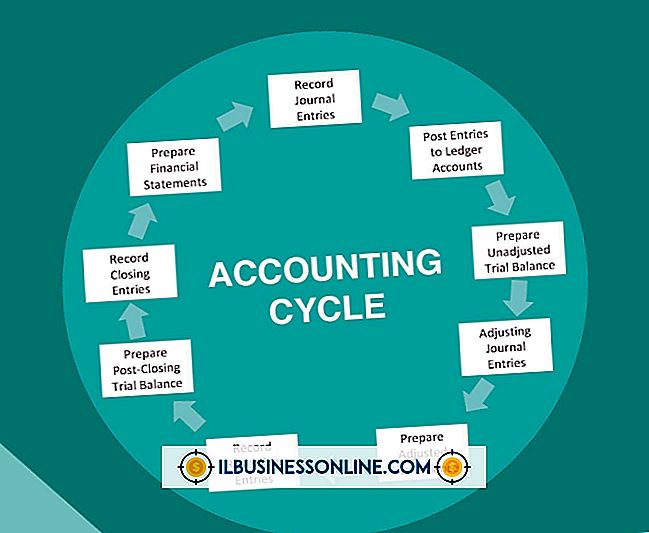

Periodiseringsregnskap krever at en virksomhet registrerer inntekter og utgifter i den perioden de er opptjent eller pådratt, uavhengig av når betalingen skjer. Når betalingen skjer på en dato som er forskjellig fra datoen da et selskap faktisk tjener eller oppstår en inntekt eller utgift, oppretter selskapet en justeringstidspost for å registrere inntektene eller utgiftene i den aktuelle perioden. Det

Les Mer