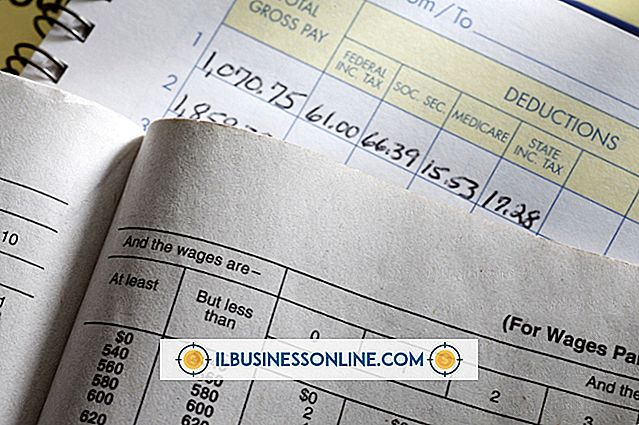

Hva er en Cashbook og en Ledger?

Cashbook og hovedbok nyter det som kan betraktes som et forvirrende forhold fordi cashbook faktisk fungerer som en hovedbok. I selskaper som håndterer en stor mengde kontantdekning og kredittransaksjoner, tar kontanteren plass til en egen kontantkonto i hovedselskapets hovedbok. Bedrifter med færre kontantbetalinger og kvitteringer krever kanskje ikke en kassebok og velger å bare bruke en kontokonto.

Ledgers

Hovedboken for et selskap følger en annen organisasjonsstruktur enn en kassebok. En hovedbok skiller selskapets økonomi i forskjellige kontoer som inntekter, utgifter, eiendeler, ansvar og egenkapital. Individuelle transaksjoner, som for eksempel betalinger eller kvitteringer, blir lagt inn i den aktuelle kontoen når hovedboken er oppdatert. Til tider går transaksjoner fra en generell hovedkonto til en annen. For eksempel kategoriserer en regnskapsfører eller bokholder betalinger som mottas i forkant av leveringen av varer eller tjenester som en ansvarskonto med merket "Unearned revenue". Når det faktiske produktet er levert, vil oppføringen bli flyttet til "Aktiver".

cashbook

En bedrift bruker kasseboken til å holde oversikt over de ulike kontantinnskudd og betalinger som går gjennom et selskap. I motsetning til måten de fleste enkeltpersoner balanserer på personlige kontantbøker eller kontokontoer, regner en forretningskasse med betalinger som kreditter og utgifter som debet. En regnskapsfører registrerer kontantbokstransaksjonene kronologisk ettersom de forekommer i debet- eller kredittkolonnene.

Bruke Cashbook

Kassebokens første oppføring er begynnelsesbalansen ved starten av en regnskapsperiode. Hver oppføring i boken skal inneholde en dato, et notat eller "Spesielt" om utgiftene eller kvitteringen og totalbeløpet for transaksjonen. Kasseboken inneholder også en liten boks for å indikere siden av storboken som tilsvarer oppføringen. Denne boksen skal være merket "LF" for "Ledger Folio" i en dedikert kassebok.

Innspilling Cashbook Transaksjoner i Ledger

En ansvarlig virksomhet bør konsekvent balansere kontantboken med de månedlige kontoutskudd mottatt fra finansinstitusjonen og ta hensyn til eventuelle avvik i midler. Transaksjonene fra kasseboken må også overføres til de aktuelle regnskapene eller overskriftene i hovedboken. For eksempel liste kontantbetalinger mottatt for tjenester under "Assets" delen av storboksen. Oppgi kontantutgifter for forretningsforsyninger og andre materialer som utgifter. Bokføringssidenummeret som står oppført i kassen, hjelper til med å fremskynde denne prosessen.

Populære Innlegg

Microsoft Outlook 2010 kan tilpasse e-postmeldinger med formatering som passer til innholdet. Outlook's "Basic Text" -kommandoer endrer teksten og legger til visuell interesse. En flagget melding i en innboks varsler dine mottakere for å følge opp meldingen din. Legg til en highlighter-farge i kroppen til meldingen for å understreke meldingsinnholdet. F

Les Mer

Gitt den komplekse prosessen som oppstår mellom tiden du klikker på "Skriv ut" og det øyeblikket forretningsdokumentet ditt går ut av kontorskriveren, er det mange faktorer som kan forhindre at skriveren fungerer som den skal. Vanlige faktorer inkluderer driverproblemer, programvareproblemer, maskinvarefeil og overbruk. St

Les Mer

Å avgjøre om du skal franchise din småbedrift for å akselerere ekspansjon og levere mer kapital, eller hvis du skal opprettholde en eierskapsmodell, avhenger av mange faktorer. Å forstå fordelene med begge forretningsmodellene kan hjelpe deg med å bestemme hvilken modell som gir størst fordeler for deg og din bedrift. finans

Les Mer

Til tross for noen fremskritt, har kvinner fortsatt kjønnsdiskriminering på arbeidsplassen, særlig når det gjelder lønn. Den siste undersøkelsen har funnet at kvinner i USA i 2017 tjente 82 prosent av hvilke menn som tjente. Kjønnsdiskriminering er et vedvarende problem i USA, men det er spesielt skadelig i utviklingslanden, hvor kvinners rettigheter ikke har gått så raskt som mange hadde håpet. Kjønnsdi

Les Mer

Når virksomheten din er etablert som en kontantbasert operasjon i Quickbooks, vises ikke kontoopptakskonto i balansenes rapporter. Det er ingen fordringer eller betalbare beløp på kontanterbasert hovedbok, da alt er avregnet i kontanter. Når du utvider kreditt til en kunde ved å fakturere kontoen din som en fordring, må du opprette en åpningsbalanse i regnskapet ditt. 1. Ve

Les Mer