Hva er eksempler på underordnede lån?

Lån er en stift av småbedrifter over hele USA. Underliggende lån er ofte like viktige som det primære sortimentet. Akkurat som et egenkapitallån, som er registrert etter det første boliglånet, kan være uvurderlig for et hus for forbedringer, utdanning eller nødbehov, kan underliggende lån hjelpe småbedriftseiere til å opprettholde eller øke sine selskaper.

Underordnet gjeld

Underliggende lån er medlemmer av en større kategori: ansvarlig gjeld. Etterstillede lån og gjeld registreres bak annen primærgjeld. På grunn av den ekstra risikoen til utlåner har underordnede lån typisk høyere rente og mer restriktive vilkår enn de fleste primære gjeld. Funksjoner av ansvarlige lån inkluderer vanligvis kortere tilbakebetalingperioder, høyere sluttkostnader (inkludert poeng), og noen ganger for høye avgifter. Verdien av den sikrede eiendelen (hjemme, bedrift, auto eller annen verdi) må være tilstrekkelig til å betale både primær og ansvarlig gjeld.

Real Estate Equity Line of Credit

Egenkapitallån og kredittkort er per definisjon sekundær til primærfinansiering på bolig- eller næringseiendom. Når det gjelder eiendomsmegling, siden en juridisk registrering er nødvendig, er underliggende lån bare de som er registrert etter den primære finansieringen, og faller inn i en underordnet (andre eller tredje) stilling. Seniorlån - første boliglån, for eksempel - mottar betaling først. Egenkapitallån sikrer eierskapsmengden som eiendomsmegler har glede av. Småbedriftseiere bruker ofte egenkapitallån sikret av deres primære bolig for å generere midler som trengs for deres firma.

Second Mortgage

Mens alle egenkapitallån er andre boliglån, er alle andre boliglån ikke egenkapitallån. I motsetning til de fleste egenkapitallån, som ofte er kredittlinjer, er andre boliglån strukturert for å tilby en fast sum av penger til eiendomsbesitteren, sammen med en formell gjenværende løpetid. Som et egenkapitallån er et andre boliglån underlagt det første boliglånet på en eiendom. Skulle lånerens standard og den andre boliglåneren bestemme seg for å avskaffe, må utlåner "kjøpe ut" det første boliglånet, slik at den andre boliglåneren kan fjerne den lien og dermed plassere den andre pantelåneren i første posisjon.

SBA Underordnede Liens

De fleste små bedrifter er kjent med SBA (Small Business Administration). Sammen med å tilby et vell av informasjon for småbedriftseiere, garanterer det millioner av lånepenger hvert år. De fleste av lånene er primære for virksomheten, men inkluderer også underordnede lån på bedriftseiere. Disse underordnede lånene ligger bak hjemme / bedriftseierens første boliglånsfinansiering. Det er ingen fullstendig definisjon av annen akseptabel sikkerhet, men de fleste eiendomene i virksomheten (møbler, utstyr, kjøretøyer, inventar og datamaskiner) kan brukes til å sikre underordnede lån.

Hovedlån kan bli underordnet

Lån av andre grunner eller med annen sikkerhet blir underordnede lån dersom en annen långiver / kreditor skaper et krav på sikkerheten. For eksempel kan første boliglån bli underordnet lån dersom IRS (Internal Revenue Service) registrerer rettigheter for ubetalte skatter. I mange stater oppstår denne situasjonen også når en kommune legger en lien for ubetalte eiendomsskatter. Lien er senior og har forrang til det første boliglånet.

Underordningsavtaler

Selv om det ikke er vanlig med enkeltpersoner, brukes underordningsavtaler ofte i virksomheten for å tillate selskaper å legge til ny nødvendig gjeld. For eksempel, anta at en bedrift har finansiert sin beholdning, fordringer eller bilpark. De har mulighet til å kjøpe produkt på en dyp rabatt, men trenger penger for å fullføre avtalen. De ber deres andre långivere å underordne sine lån for å tillate virksomheten å legge til kortsiktig finansiering som trengs for å kjøpe dette produktet. Hvis långiverne er gunstige, skriver og signerer de en underordningsavtale, og setter annen finansiering i ansvarlige lån inntil det nye lånet er betalt.

Populære Innlegg

En nødsituasjon på arbeidsplassen er en uplanlagt hendelse som truer helsen eller trivsel hos ansatte, kunder eller offentligheten. Eksempler inkluderer, men er ikke begrenset til strømbrudd, kjemisk spill, værrelaterte hendelser eller terrorhandlinger. Hvert omfang av virksomheten bør ha en beredskapsplan for ikke bare å overholde arbeidsmiljøkravene, men også for å forbedre forretningsmulighetenes muligheter for vellykket utvinning hvis eller når det oppstår en nødsituasjon på arbeidsplassen. Minimum OSH

Les Mer

Småbedriftseiere må gjennomføre rutinemessige evalueringer av ansattes ytelser for effektivt å administrere sine virksomheter. Faktisk, "2600 setninger for effektiv ytelse vurderinger" forfatter Paul Falcone fortalte Inc.com at ledere bør gjennomføre resultatene gjennom hele året. Imidlertid påvirker lover og bedriftsbestemmelser i stor grad hvordan ytelsesvurderinger utføres. Ikke fø

Les Mer

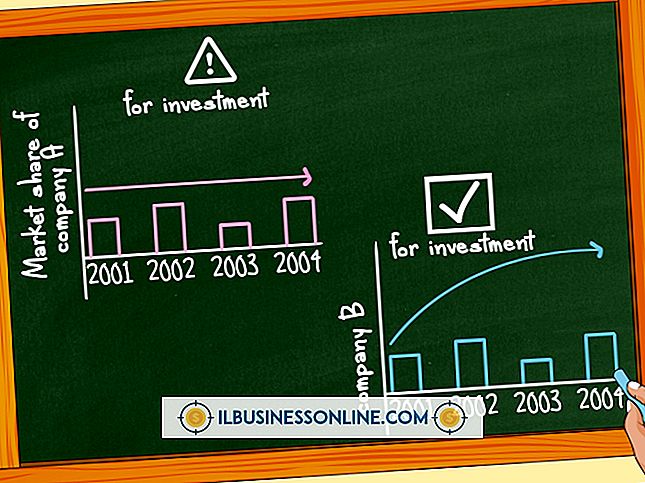

Markedsinntrenging måler hvor mye et potensielt kundemarked et selskap tapper inn som kunder. En høy prosentandel av markedsinntrenging betyr at virksomheten gjør en god jobb med å nå alle sine potensielle kunder. Du kan definere "marked" men du ønsker når du beregner markedspenetrasjon. For e

Les Mer

I dagens økonomi må bedrifter ha en rask, global rekkevidde for å kunne konkurrere. Store selskaper har råd til å ansette ansatte som snakker en rekke språk og legger dem i strategiske roller. De kan til og med ha et budsjett for oversettelsestjenester. Men små bedrifter har ikke alltid ressursene til å kommunisere effektivt med mennesker over hele verden som ikke snakker engelsk. For de

Les Mer

En vindusvaskvirksomhet krever et minimum av midler for å komme i gang. Hvis du har råd til en bøtte, papirhåndklær, rengjøringsløsning og squeegee, er du ganske klar til å gå. Tim Roncevich, forfatteren av "Window Cleaning Company", antyder å tilby ikke bare vindusvask, men trim-, flash- og sashrengjøring som ekstra service til kunder. Bilforhan

Les Mer