To typer Business Accounting Metoder

Bedrifter i Unites States gjør regnskapet sitt under en av to metoder: kontanter og periodisering. Forskjellen ligger i stor grad i når en bedrift gjenkjenner inntektene den tjener og utgifter det oppstår. De fleste småbedrifter kan velge en av metodene. Men når en bedrift oppfyller visse kriterier, har den ikke lenger et valg - det må bruke periodiseringsmetoden.

Kontantregnskap

Kontantregnskap er den enklere av de to metodene. Faktisk praktiserer de fleste kontanter i deres daglige liv, fordi det er hvordan de balanserer sine sjekklister. I kontanter regnskap, alt som virkelig betyr noe er den faktiske strømmen av penger. Inntekt går bare på bøkene når penger kommer inn i selskapet; Utgifter registreres kun når penger går ut av selskapet. Si at du eide en renholdsvirksomhet, og du gjorde en jobb og fakturert kunden din for arbeidet. Du har tjent penger når du har rengjort kundens tepper, men du vil ikke registrere noen inntekter før kunden faktisk betaler seg. På samme måte vil eventuelle utgifter du pådrar deg for å utføre jobben, gå på bøkene så snart du betaler dem.

Periodisk regnskapsføring

I periodiseringsbokføring er det ikke viktig når penger skifter hender, men heller når penger er opptjent. I det forrige eksempelet, ville du bestille inntektene for tepperenservicen så snart du tjente penger - da du faktisk rengjorde teppene. Det faktum at kunden ikke har betalt ennå, har ingen betydning for inntektsformål. Også i periodiseringsregnskapet er utgiftene tilpasset inntektene de produserer. Si at rengjøringsjobben kreves et spesielt engangsutstyr for utstyret ditt. Du registrerer den regningen samtidig som du registrerer inntektene for jobben - uansett når du faktisk kjøpte vedlegget.

Når opptjening er nødvendig

Inntekterstjenesten krever at enkelte bedrifter skal bruke periodiseringsregnskap. Enhver virksomhet med salg på mer enn 5 millioner dollar i året må generelt bruke periodiseringsmetoden. Bedrifter som opprettholder en inventar av varer de selger til publikum, og som har brutto kvitteringer på minst $ 1 million i året, må også bruke periodisering. Offentliggjorte selskaper er pålagt å benytte opptjening også. De fleste små bedrifter er kvalifisert til å bruke kontantregnskap, selv om de sikkert har lov til å bruke periodisering hvis det fungerer for dem.

Fordeler av hver

Kontantregnskap gir et mer nøyaktig bilde av bedriftens kontantstrøm, og dermed evnen til å betale egne regninger. Under regnskapsavleggelse kan et selskap ha rikelig med rapporterte inntekter, men opplever fortsatt kontantstrøm hvis kundenes regninger ennå ikke er betalt. På den annen side gir periodiseringsregnskap et mer nøyaktig bilde av selskapets forretningsvirksomhet - når det tjener penger.

Populære Innlegg

En nødsituasjon på arbeidsplassen er en uplanlagt hendelse som truer helsen eller trivsel hos ansatte, kunder eller offentligheten. Eksempler inkluderer, men er ikke begrenset til strømbrudd, kjemisk spill, værrelaterte hendelser eller terrorhandlinger. Hvert omfang av virksomheten bør ha en beredskapsplan for ikke bare å overholde arbeidsmiljøkravene, men også for å forbedre forretningsmulighetenes muligheter for vellykket utvinning hvis eller når det oppstår en nødsituasjon på arbeidsplassen. Minimum OSH

Les Mer

Småbedriftseiere må gjennomføre rutinemessige evalueringer av ansattes ytelser for effektivt å administrere sine virksomheter. Faktisk, "2600 setninger for effektiv ytelse vurderinger" forfatter Paul Falcone fortalte Inc.com at ledere bør gjennomføre resultatene gjennom hele året. Imidlertid påvirker lover og bedriftsbestemmelser i stor grad hvordan ytelsesvurderinger utføres. Ikke fø

Les Mer

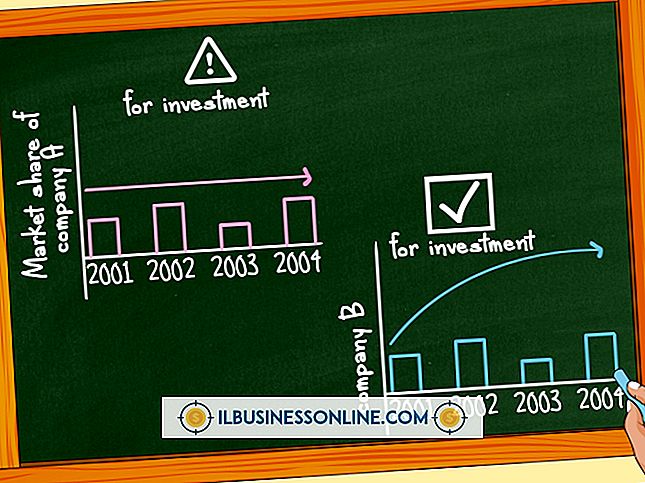

Markedsinntrenging måler hvor mye et potensielt kundemarked et selskap tapper inn som kunder. En høy prosentandel av markedsinntrenging betyr at virksomheten gjør en god jobb med å nå alle sine potensielle kunder. Du kan definere "marked" men du ønsker når du beregner markedspenetrasjon. For e

Les Mer

I dagens økonomi må bedrifter ha en rask, global rekkevidde for å kunne konkurrere. Store selskaper har råd til å ansette ansatte som snakker en rekke språk og legger dem i strategiske roller. De kan til og med ha et budsjett for oversettelsestjenester. Men små bedrifter har ikke alltid ressursene til å kommunisere effektivt med mennesker over hele verden som ikke snakker engelsk. For de

Les Mer

En vindusvaskvirksomhet krever et minimum av midler for å komme i gang. Hvis du har råd til en bøtte, papirhåndklær, rengjøringsløsning og squeegee, er du ganske klar til å gå. Tim Roncevich, forfatteren av "Window Cleaning Company", antyder å tilby ikke bare vindusvask, men trim-, flash- og sashrengjøring som ekstra service til kunder. Bilforhan

Les Mer