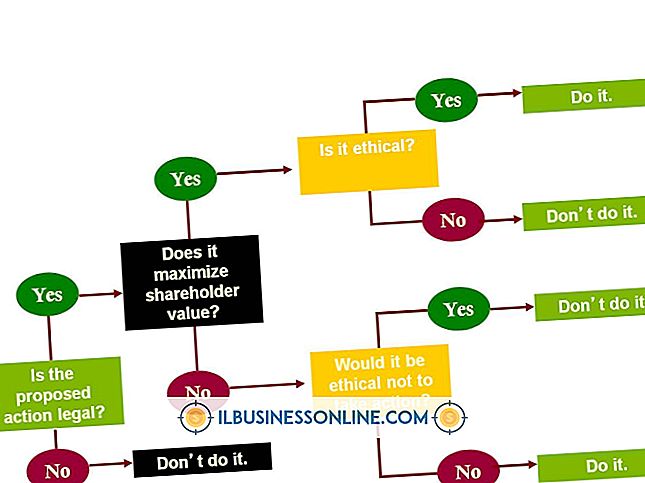

Svakhet i Financial Management Internal Controls

Når din bedrift ikke har tilstrekkelige kontroller i økonomistyring, vet du ikke den virkelige økonomiske situasjonen i selskapet, og du kan rapportere ukorrekte beløp til myndighetene for skatt og reguleringsformål. Svakheter i økonomistyringskontroller har klare årsaker og løsninger. Du må bare identifisere problemområdene, avgjøre hvorfor kontrollene dine ikke er effektive og bruke tilsvarende korrigerende tiltak.

dokumentasjon

En stor svakhet i økonomistyring er mangel på tilstrekkelig dokumentasjon. Hvorvidt poster er i papir eller digital form, må økonomistyring kunne rekonstruere hvem som har påbegynt en handling, for eksempel en betaling; hvem godkjente det hvem endret den, hvis den ble endret som utførte det og hva resulterte fra handlingen. Tilstrekkelig dokumentasjon av aktiviteter fastslår hvem som var ansvarlig for en handling hvis et problem oppstår senere.

Funksjonssegregasjon

Kritiske aktiviteter, som å utstede kontroller, må skilles i flere oppgaver utført av ulike ansatte. Å ha samme ansatt håndterer hele prosessen utgjør en svakhet i intern finansiell kontroll. Vanligvis utsteder en person sjekken, mens to eller flere andre signerer den, og en annen ansatt sender den ut og legger den inn i bøkene. Separerende funksjoner gjør svindelaktiviteten vanskeligere.

Trening

Hvis et selskap skal utarbeide regnskap i henhold til visse standarder, må de ansatte som er ansvarlige for arbeidet være kjent med standarder, selskapspolitikker og interne kontroller. Utilstrekkelig opplæring av ansatte i nøkkelposisjoner utgjør en svakhet i intern økonomistyring.

Manglende rapportering

Mangler kan oppstå i utforming eller gjennomføring av prosedyrer, men økonomistyring må målrette begge muligheter med overvåkning som oppdager uoverensstemmelser og utsteder tilsvarende rapporter. Hvis programvare for eksempel ikke sporer viktige dokumenter eller en ansatt glemmer å utstede nødvendige skjemaer, må ansatte som har ansvaret for verifiserende dokumentasjon, utstede en ikke-samsvarsrapport.

Autorisasjon

Forsinkelse å spore godkjennelser for å sikre at ansatte ikke overskrider deres autorisasjonsnivåer, er en viktig internkontrollfunksjonssvakhet. Ansatte har tillatelse til å signere for visse funksjoner og utgiftsgrenser under hvilke de kan godkjenne utgifter. Hvis en ansatt ikke respekterer sine grenser, representerer den en alvorlig svakhet i intern finansiell kontroll.

Forsoning

Ansatte samler viktige variabler i en virksomhet fra flere kilder. For eksempel kan de ta fysisk inventar av produkter ved hånden, men også beregne lager fra mottatte produkter og solgte produkter. Manglende forsoning mellom de to kildene er svakhet i intern finansiell kontroll. Avstemming identifiserer forskjellene mellom de to kildene og finner forklaringer som resulterer i forbedringer. Manglende forsoning betyr at virksomheten ikke tar hensyn til forskjeller.

Populære Innlegg

Når du bruker PDF-filer til å sende inn prosjekter for godkjenning av klienter, send informasjon til leverandører for estimering eller tilbud, eller levere prøver av arbeidet ditt til potensielle kunder, må du kanskje dele bare en enkelt side ut av et mye lengre dokument. I stedet for å kompilere en egen enkeltsidet PDF eller sende hele flersidet dokumentet, kan du bruke Adobe Acrobats sideutvinningsfunksjoner til å lage en egen fil som bare inneholder de sidene du trenger. 1. Åp

Les Mer

Siden 1872 har den føderale regjeringen tillatt private bedrifter å mines på land som den kontrollerer. For å oppnå dette, må gruveselskapet overholde en rekke forskrifter. En bedrift kan få tilgang til føderal land for gruvedrift på to måter. Den vanligste måten er gjennom et patentert krav, som i hovedsak er en føderal leieavtale som gir et selskap retten til å mine i bytte mot en årlig avgift. Den andre må

Les Mer

Å velge riktig type bedriftsorganisasjon er viktig for en liten bedrift. Hver virksomhetstype har viktige implikasjoner med hensyn til ledelse, skatt, og hvem prioriterer å motta forretningsmidler. Et aksjeselskap tilbyr mange skatte- og erstatningsfordeler, og generelt kan enhver bedrift klassifiseres som en LLC.

Les Mer

Portvakten er en bane til nye og erfarne markedsførere. Gateskeieren er i hovedsak en låst dør som står mellom deg og personen du trenger å snakke med. Hvis du ikke forklarer deg på riktig måte, vil meldingen din aldri bli levert. Gatekeepers finnes for det meste i større bedrifter, eller bedrifter med mer enn én fysisk plassering. Små bed

Les Mer

Arbeids- og helseloven fastsetter rettighetene til arbeidstakere til en trygg arbeidsplass. Arbeidere som tror at et problem kan eksistere har rett til å be om en OSHA-inspeksjon for å identifisere eventuelle problemer. Whistleblower Act forhindrer arbeidsgivere i å motta arbeidstakere som rapporterer farer eller krever en OSHA-inspeksjon på arbeidsplassen. Ar

Les Mer