Variabel kostnad vs. fleksibel kostnad

Å kunne bestemme oppførselen til bedriftens kostnader gir deg en bedre sjanse til å utvikle metoder for å kontrollere dem. Mens du lærer disse betingelsene, kan det ta litt tid, vil den ekstra fordelen av å forstå hvordan kostnadene flyter gjennom firmaet, være en ressurs som fortsetter å generere belønninger når bedriften din ekspanderer.

Variable kostnader

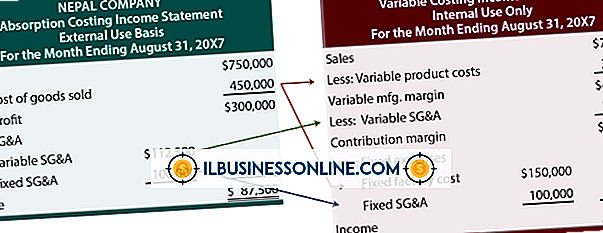

Strengt variable kostnader er de som endres direkte med produksjonen. Dette gjør at disse kostnadene er faste per enhet, men variabel totalt. For eksempel, hvis du produserer lysestaker, er messing som brukes i produksjon en strengt variabel pris. Dette innebærer at hvis du slutter å produsere lysestakeholdere, vil du ikke lenger pådra seg prisen på messing. Også, uansett hvor mange lysestaker er produsert, forblir prisen på messing for en lysestake uendret. Imidlertid øker den totale prisen på messing brukt til alle lysestaker produsert. Dette er noen ganger referert til som "fast i enhet, variabel totalt".

Blandede kostnader

Blandede kostnader er en hybrid mellom variable og faste kostnader. Dette betyr at de påløpte kostnadene har en del som forblir den samme uavhengig av produksjonsnivå og en variabel del som endres med produksjonsnivået. Et eksempel på denne typen kostnad er en mobiltelefon kontrakt. Kontrakten din kan gi deg en viss mengde minutter per måned til en fast pris, men hvis du bruker mer denne mengden minutter, må du betale en minutt pristillegg. Basisbeløpet av minutter er en fast pris du pådrar seg uansett bruk; Overbelastningen er en variabel kostnad som du kontrollerer gjennom din bruk av telefonen.

Trinnvariabelkostnader

Trinn variable kostnader er kostnader som er variabel i naturen, men kostnaden per enhet endres som selskapets "skritt" til høyere produksjonsnivå. For eksempel vil et selskap som bygger hus, måtte kjøpe tømmer. Som builder bruker en stor mengde tømmer, kan lumberyard være villig til å forhandle en rabatt på det store kjøpet og tilby 10 prosent av kjøpet for de første 1000 to-fire-tallene, og ytterligere 1 prosent av hver ytterligere 100 to -Ved fours. Denne kostnaden ville være strengt variabel for de første 1000 to-fire-tallene og strengt variabel i en annen hastighet for hver gruppe på 100 to-fire-fours etter det. Denne forskjellen i strengt variable priser for det samme produktet, basert på volum, er en trinnvariabel kostnad.

Fleksible kostnader

Fleksible kostnader, også kalt diskresjonskostnader, er kostnader som ikke er forpliktet til av selskapet. For enkelte kostnader, som for eksempel leie- eller låneutbetalinger, er en virksomhet kontraktmessig forpliktet til å foreta periodiske innbetalinger og vil fortsette å pådra seg kostnader til et tidspunkt i fremtiden. Imidlertid kan andre kostnader, for eksempel reklamekostnader eller ansettelsesgjenkjenningsprogrammer, stoppes av selskapet når som helst. Disse kostnadene er kjent som fleksible kostnader.

Populære Innlegg

Virksomheter eksisterer for å generere inntekter og overskudd og gi avkastning til sine eiere, som lager og sporer inntekter, utgifter og fortjeneste i resultat og tap, eller inntekt, erklæring. Resultatregnskapet gir innsikt i selskapets lønnsomhet og generelle økonomiske helse. I tillegg må selskapene ved årsskiftet inkludere en resultatregnskap som en del av selskapets skattemelding. Resu

Les Mer

Fordi medisinsk behandling er noe alle trenger, kan det være lett å glemme at medisinsk behandling er en tjeneste og pasienter er kunder. Men god kundeservice er like viktig i medisin som det er i et annet felt, og fordi folks helse er så viktig, kan dårlig medisinsk behandling eller ujevn kundeservice få klienter til å klage til lokale lisensstyrelser eller engasjere seg i andre tiltak som kan skade en medisinsk virksomhet. God

Les Mer

Bedrifter forbereder budsjetter til å estimere fremtidige inntekter og kostnader. Budsjetter kan også brukes retrospektivt for å sammenligne faktiske inntekter og utgifter til budsjetterte tall. Budsjettering brukes derfor til å forutsi hva som kan skje og å vurdere hva selskapet faktisk gjorde med sin økonomi. Å fo

Les Mer

Mac OS X har et intuitivt komprimeringsverktøy som gjør det mulig å pakke ut ZIP-filer. Bedriftseiere som ønsker å spare plass på Mac-ene, kan bruke det innebygde komprimeringsverktøyet til å kondensere den totale størrelsen på filene, noe som gjør det mulig å lagre mer innhold til en bærbar stasjon eller innspillbare medier, for eksempel en CD eller DVD. Uncompressi

Les Mer

En virksomhet som bygger på salg, må også stole på god salgsprestasjon. Salgsrepresentative avtaler er ofte strukturert slik at dårlige salgsnumre vil oppmuntre både eieren og selgeren til å dele seg lett. Men fra tid til annen kan det falle for deg å la en selger gå ved å løse kontrakten sin. Det først

Les Mer