Hvordan finner du en variabel kostnad gitt en fast kostnad og total salg?

Bedriftsledere analyserer variable og faste utgifter for å kjenne kostnader til forretningsvirksomhet og utvide metoder for økt fortjeneste. Å vite både variable og faste utgifter hjelper ledelsen til å prise produkter og utvikle salgsmål. For å kunne analysere utgiftene fullt ut, må ledelsen ha tilgang til omfattende data og spesifiserte kostnader. I finansielle analyser av eksterne selskaper har begrensede data liten verdi.

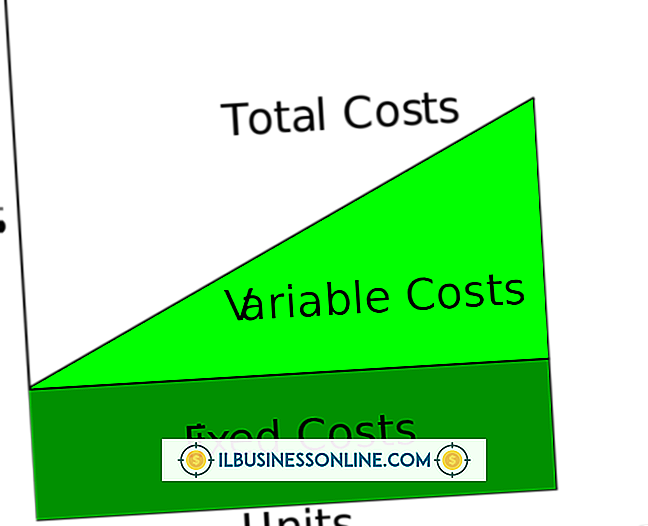

Variable kostnader

En variabel utgift kan endres fra måned til måned eller uke til uke. For eksempel kan råvarer som et produksjonsfirma bruker til å produsere et sluttprodukt betraktes som en variabel utgift. Fordi produksjonsnivåene vil føre til at mengden materialer som trengs for å variere, betraktes dette som en variabel utgift. Andre eksempler på variable kostnader inkluderer emballasje, reklame og salgskommisjon. Direkte arbeid betraktes også som en variabel kostnad, da kostnadene varierer med produksjonsnivå og produksjon.

Faste kostnader

Faste kostnader, eller overhead, er utgifter en bedrift betaler regelmessig som ikke er direkte relatert til produksjonen. Visse faste kostnader vil ikke variere med produksjonsnivå. For eksempel, hvis en bedrift leier eller leier anlegg, er disse kostnadene vanlige og nivå, uavhengig av produksjonen. Eiendomsskatt, verktøy, forsikringspremier og lederlønn er også eksempler på faste kostnader, utgifter som forblir de samme gjennom ulike nivåer av totalt salg.

Breakeven Beregning

I en breakevenanalyse er det totale salget rett og slett lik total variable kostnader pluss totale faste kostnader. Imidlertid har bedrifter generelt flere variable kostnader og flere faste kostnader. I tillegg kan salgsinntektene variere basert på konjunkturfaktorer og sesongmessige behov. Det er ikke mulig å bestemme en variabel utgift når bare en fast utgift og total salg er gitt. Imidlertid, med tanke på summen av faste utgifter og totalt salg, trekker du bare faste utgifter fra salg for å få variable kostnader i en evaluering av balansen.

Betraktning

Ved å analysere en finansiell data for en bedrift, for å bestemme en variabel kostnad når det oppgis et beløp for faste kostnader og totalt salg, må du kjenne oppmerkningen, eller hvor mye virksomheten legger til produksjonskostnadene for å oppnå sluttprisen. For eksempel, anta for enkelhets skyld, en bedrift legger 10 prosent til produksjonskostnaden for fortjeneste. Denne tallet må injiseres i ligningen for å finne variable utgifter. Ellers vil beregningene resultere i en brudd-jevn figur, som utgjør salg som tilsvarer totale variable kostnader pluss totale faste kostnader. En bedrift kan bruke denne beregningen for å finne produktpriser og for intern administrasjon.

Populære Innlegg

iWeb, et program som er kombinert med Apples iLife-programvarepakke, lar deg lage grunnleggende nettsteder uten å måtte programmere. Plassering av widgets på iWeb-siden din er også en mer enkel prosess med iLife. Når du laster ned en widget på nettstedet ditt, for eksempel en YouTube-video eller en Facebook-boks, gir du leserne en bedre mulighet til å samhandle med nettstedet ditt. Lær h

Les Mer

Yahoo Messenger gir småbedriftseiere og ansatte en måte å snakke med andre Messenger-brukere direkte på Internett, noe som gjør det til en ideell måte å holde kontakten med ansatte som ikke befinner seg på ditt sted. Yahoo Messenger har en begrensning; du må bruke en datamaskin for å få tilgang til den. Men med a

Les Mer

Fra den første trykkpressen videre, har etiske dilemmaer alltid kommet med hvert fremskritt innen teknologi. Mens informasjonsteknologien fortsetter å utvikle seg, må også beslutningene bedrifter og IT-ledere møte. For bare noen få år siden var piratkopiering av programvare et problem for mange bedrifter, men det er mye mindre tilfelle i dag. I de

Les Mer

Et omfattende jobbevalueringssystem hjelper deg med å sikre at selskapets lønns- og markedsføringsstruktur gjenspeiler et rettferdig system. Ved hjelp av et jobbevalueringssystem kan det være spesielt nyttig for en liten bedrift, fordi den hjelper bedriften med å administrere ressursene dine mer effektivt og tiltrekke seg de mest kompetente medarbeiderne. Vur

Les Mer

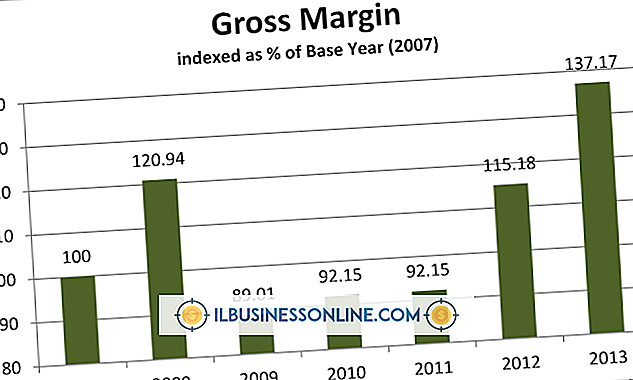

Gjennomgang av bedriftens ytelse tar mange former. Nøkkeltall inkluderer avkastning, eller avkastning på investeringen; ROE, eller avkastning på egenkapitalen; ERITA, eller inntekt før rentebeskatning og amortisering og mange andre alfabetiske suppe akronymer. Alt begynner øverst i resultatregnskapet med bruttomarginen, vanligvis uttrykt som en prosentandel. ber

Les Mer