Brutto fortjeneste og detaljhandel inventar Metoder i regnskap

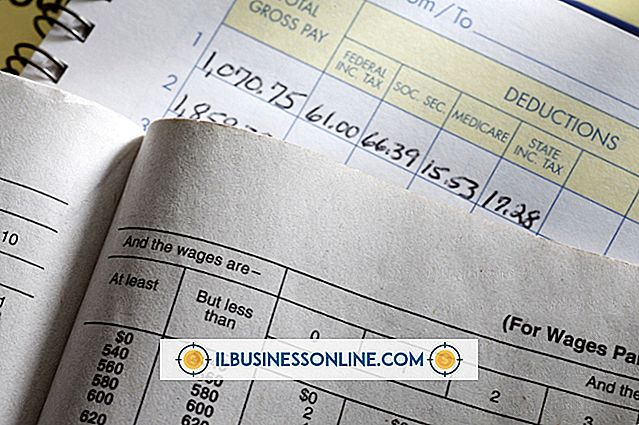

Bedrifter som selger varer må implementere effektiv lagerstyring for å holde oversikt over eiendeler. Virksomheter bruker to primære metoder for å beregne sluttbeholdningsverdien: bruttovinsten eller varebeholdningsmetoden. Disse to metodene for lagerstyring har praktiske anvendelser for virksomheter som ikke regelmessig kan utføre fysiske lagerbeholdninger. Å utføre en fysisk beholdning er ikke alltid mulig av en rekke årsaker, inkludert mangel på arbeidskraft, naturkatastrofer og andre lagerproblemer.

Detaljmetoden

Når en forhandler ønsker å verdsette eller anslå sluttbeholdningen, kan hun velge å bruke detaljhandelsmetoden. Søknaden av denne metoden vil imidlertid bare fungere for bedrifter som selger varer med en konsistent markering. Denne lagermetoden beregner sluttbeholdningen ved å trekke det faktiske salget fra varene som er tilgjengelig for salg på detaljnivå. Detaljhandelsmetoden er ikke en veldig nøyaktig metode for beholdningsevaluering fordi denne metoden ikke tar hensyn til varer som går tapt på detaljnivå.

ulemper

Ved beregning av beholdning ved hjelp av detaljhandelsmetoden kan den beste virksomheten håpe på et realistisk estimat. Hvis virksomheten har prisendringer i detaljhandeln på grunn av salg eller kampanjer, blir detaljhandelsmetoden for inventar ineffektiv. Detaljhandelsmetoden gjør også historiske forutsetninger om prisingen av varene på detaljnivå. I tillegg vil en virksomhet etter hvert bruke detaljhandelsmetoden til slutt ta en fysisk beholdning for å balansere de faktiske lagernivåene og lagernivåene som er registrert i selskapets bøker.

Brutto fortjeneste metode

Brutto resultatmetoden bruker selskapets brutto fortjeneste prosentandel for å komme opp med sluttbeholdningen. I likhet med detaljhandelsmetoden krever bruttoavkastningsmetoden ikke en fysisk beholdning. Denne metoden er avhengig av det historiske gjennomsnittlige bruttoavkastningen for å beregne sluttbeholdningen. Vanligvis vil et selskap bruke resultatregnskapet til å beregne bruttovinst og gjennomsnittlig resultatene over tid.

Pålitelighet

En bedrift bør ikke bruke enten bruttovinsten eller varebeholdningsmetoden hvis målet er å få en nøyaktig vurdering av lagernivå. Brutto resultatmetoden bruker historiske baser og beholdningstap for å beregne en tilnærming av sluttbeholdningsnivåer. For mange variabler kan påvirke totalresultatet ved bruk av denne metoden. Bruttoavkastningsmetoden kan imidlertid ha en gunstig bruk for handelsvareforhandlere der enhetskostnader ikke er en faktor ved vurdering av beholdningsvurdering.

Populære Innlegg

Microsoft Outlook 2010 kan tilpasse e-postmeldinger med formatering som passer til innholdet. Outlook's "Basic Text" -kommandoer endrer teksten og legger til visuell interesse. En flagget melding i en innboks varsler dine mottakere for å følge opp meldingen din. Legg til en highlighter-farge i kroppen til meldingen for å understreke meldingsinnholdet. F

Les Mer

Gitt den komplekse prosessen som oppstår mellom tiden du klikker på "Skriv ut" og det øyeblikket forretningsdokumentet ditt går ut av kontorskriveren, er det mange faktorer som kan forhindre at skriveren fungerer som den skal. Vanlige faktorer inkluderer driverproblemer, programvareproblemer, maskinvarefeil og overbruk. St

Les Mer

Å avgjøre om du skal franchise din småbedrift for å akselerere ekspansjon og levere mer kapital, eller hvis du skal opprettholde en eierskapsmodell, avhenger av mange faktorer. Å forstå fordelene med begge forretningsmodellene kan hjelpe deg med å bestemme hvilken modell som gir størst fordeler for deg og din bedrift. finans

Les Mer

Til tross for noen fremskritt, har kvinner fortsatt kjønnsdiskriminering på arbeidsplassen, særlig når det gjelder lønn. Den siste undersøkelsen har funnet at kvinner i USA i 2017 tjente 82 prosent av hvilke menn som tjente. Kjønnsdiskriminering er et vedvarende problem i USA, men det er spesielt skadelig i utviklingslanden, hvor kvinners rettigheter ikke har gått så raskt som mange hadde håpet. Kjønnsdi

Les Mer

Når virksomheten din er etablert som en kontantbasert operasjon i Quickbooks, vises ikke kontoopptakskonto i balansenes rapporter. Det er ingen fordringer eller betalbare beløp på kontanterbasert hovedbok, da alt er avregnet i kontanter. Når du utvider kreditt til en kunde ved å fakturere kontoen din som en fordring, må du opprette en åpningsbalanse i regnskapet ditt. 1. Ve

Les Mer