Eksempler på regnskapsmetoder

Regnskap er oppsummering av finansiell informasjon til ulike formål, som for eksempel å håndtere et bedriftsbudsjett, å ta informerte beslutninger med hensyn til forretningsvirksomhet og forutsi fremtidige inntekter og forpliktelser. Det finnes en rekke ulike regnskapsmetoder, hver med sin egen dynamikk.

Administrasjon eller kostnadsregnskapsmetode

En allsidig form for regnskaps-, kostnadsregnskapssystemer er utformet for å spore alle økonomiske aspekter av en bedrift. Dette systemet er en intern regnskapsmetode som gir ledere og beslutningstakere et kontinuerlig oppdatert bilde av selskapets samlede økonomiske stilling. Denne metoden er nyttig for å identifisere kostnadsoverskridelser; underpresterende produkter, tjenester eller avdelinger; samt forfallsregnskap.

Periodiseringsmetode

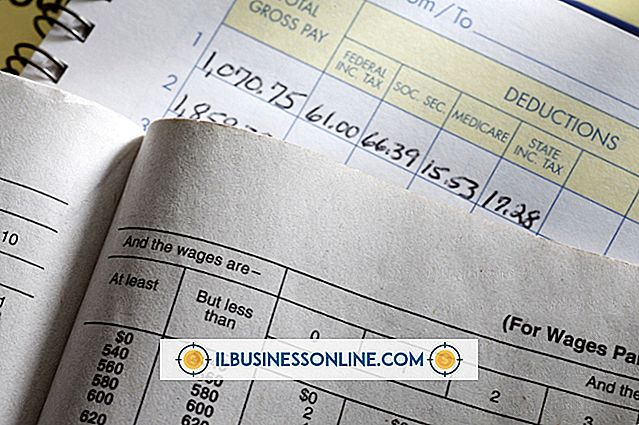

En opptjeningsregnskapsmetode sporer økonomi i henhold til den nøyaktige datoen da inntektene er opptjent eller utgifter utføres. Metoden sporer ikke den faktiske datoen når betalingen blir gjort eller mottatt. For eksempel, hvis en kontrakt på $ 10 000 er avsluttet 1. oktober, men betalingen ikke mottas til 1. desember, vil periodiseringsregnskapsmetoden fortsatt indikere at inntekten ble opptjent og ligger på bøkene per 1. oktober. På samme måte, hvis en $ 10 000 kjøp er gjort 1. okt, men ikke betalt før 1. desember, vil hovedboken indikere at $ 10 000 har vært forpliktet til kjøpet, selv om pengene ikke forlater bedriftskonto til 1. desember.

Kontantmetode

Ved kontantregnskapsmetode registreres ikke kundefordringer og leverandørgjeld før pengene er fysisk mottatt eller fysisk distribuert. I dette tilfellet vil en $ 10 000-kontrakt som ble fullført 1. okt. Og betalt for 1. desember, ikke anses å være fullført før midlene er deponert. På samme måte, hvis et kjøp på $ 10 000 er foretatt 1. oktober og ikke betales til 1. desember, blir pengene ikke registrert som utilgjengelige til den finansielle transaksjonen er fullført.

Full kostnadsmetode

En fullverdig eller "sann kostnad" regnskapsmetode sporer ikke bare den økonomiske kostnaden ved produksjon eller drift, men anslår også immaterielle kostnader, for eksempel miljømessige eller sosiale kostnader. Disse er ikke nødvendigvis økonomiske i naturen, men er ment å hjelpe bedrifter med å vurdere den fulle effekten av produksjonen av sine produkter eller tjenester. For eksempel kan et papirvarer selskap benytte den fullstendige kostnadsregnskapsmetoden for å bestemme både den økonomiske kostnaden for å produsere en enkelt papirmagasin, samtidig som man vurderer miljøpåvirkningen som følger med slik produksjon, for eksempel eliminering av et bestemt antall trær.

Populære Innlegg

Microsoft Outlook 2010 kan tilpasse e-postmeldinger med formatering som passer til innholdet. Outlook's "Basic Text" -kommandoer endrer teksten og legger til visuell interesse. En flagget melding i en innboks varsler dine mottakere for å følge opp meldingen din. Legg til en highlighter-farge i kroppen til meldingen for å understreke meldingsinnholdet. F

Les Mer

Gitt den komplekse prosessen som oppstår mellom tiden du klikker på "Skriv ut" og det øyeblikket forretningsdokumentet ditt går ut av kontorskriveren, er det mange faktorer som kan forhindre at skriveren fungerer som den skal. Vanlige faktorer inkluderer driverproblemer, programvareproblemer, maskinvarefeil og overbruk. St

Les Mer

Å avgjøre om du skal franchise din småbedrift for å akselerere ekspansjon og levere mer kapital, eller hvis du skal opprettholde en eierskapsmodell, avhenger av mange faktorer. Å forstå fordelene med begge forretningsmodellene kan hjelpe deg med å bestemme hvilken modell som gir størst fordeler for deg og din bedrift. finans

Les Mer

Til tross for noen fremskritt, har kvinner fortsatt kjønnsdiskriminering på arbeidsplassen, særlig når det gjelder lønn. Den siste undersøkelsen har funnet at kvinner i USA i 2017 tjente 82 prosent av hvilke menn som tjente. Kjønnsdiskriminering er et vedvarende problem i USA, men det er spesielt skadelig i utviklingslanden, hvor kvinners rettigheter ikke har gått så raskt som mange hadde håpet. Kjønnsdi

Les Mer

Når virksomheten din er etablert som en kontantbasert operasjon i Quickbooks, vises ikke kontoopptakskonto i balansenes rapporter. Det er ingen fordringer eller betalbare beløp på kontanterbasert hovedbok, da alt er avregnet i kontanter. Når du utvider kreditt til en kunde ved å fakturere kontoen din som en fordring, må du opprette en åpningsbalanse i regnskapet ditt. 1. Ve

Les Mer