Effektene av LIFO Likvidasjon på balanseark

Bedrifter kan velge mellom en rekke metoder for å ta hensyn til beholdningen. Hver metode påvirker kostnadene ved solgte varer, eller COGS, og kostnaden ved å avslutte lagerbeholdningen. En av metodene kalles «sist inn, først ut», eller LIFO. Resultatregnskapet bruker COGS til å bestemme brutto resultat. I balansen er oppført inventar som en nåværende eiendel. LIFO og LIFO-likvidasjon påvirker begge typer uttalelser.

LIFO Inventory

Den siste, første ut metoden for lagerkostnaden behandler kostnadene ved solgte varer som om du solgte de nylig kjøpte eller produserte produktene først. Dette er rett og slett en antagelse om kostnader og er ikke relatert til den faktiske sekvensen der du selger lager. For LIFO-bokføring må du holde oversikt over kostnadene for hvert nytt parti av en varelager, etter dato. Dette skaper kostnadslag med lager. I normale økonomiske tider øker kostnadene over tid, slik at de eldste kostnadene også er de laveste kostnadene.

LIFO Pooling

For å forenkle bokføringskravene gir Internal Revenue Service deg mulighet til å gruppere ulike lagerelementer i bassenger for layering. Du kan basere grupperingen på de fysiske egenskapene til varelagene eller ved hjelp av regjeringens prisindekser som gjelder for året hvor du har oppnådd beholdningen. Den sistnevnte metoden, dollarverdien LIFO, lar deg deflate verdien av sluttbeholdning hvert år av en prisindeks som står for inflasjon. På denne måten kan du finne ut hvor mye endringen i sluttbeholdningen er ekte og hvor mye som skyldes inflasjonen. Kun den reelle delen av varekostnadene regner med LIFO-likvidasjon.

LIFO Likvidasjon

For å minimere skattepliktig inntekt, vil du normalt bruke de nyeste kostnadene først når du selger vareobjekter. Hvis du ikke foretar tilstrekkelige kjøp eller produserer nok nye ting, må du dyppe inn i eldre LIFO-lag, en prosess som kalles likvidasjon. Jo dypere du graver inn i LIFO-lagene dine, jo mer bruker du reserver av eldre, lavere kostnader. Som du bruker de laveste kostnadene, faller dine COGS og brutto fortjenesten øker. Effekten er mer skattepliktig inntekt.

Balanse

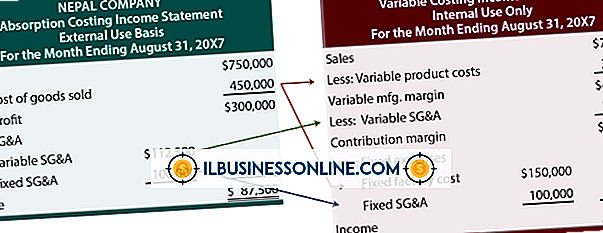

Kostnaden ved å avslutte beholdningen som er balanseført, er lik begynnelsesbeholdning, pluss innkjøp, minus COGS. Når du likvider LIFO-beholdningen og senker COGS, øker verdien på beholdningen på balansen din. Dette øker din nåværende eiendeler og arbeidskapital. For å forhindre feilfortolkning beskriver et selskap i fotnotene virkningen av LIFO-likvidasjon på COGS og sluttbeholdning ved å sammenligne disse tallene med de som den ville ha oppnådd, hvis den hadde unngått LIFO-likvidasjon.

Populære Innlegg

Virksomheter eksisterer for å generere inntekter og overskudd og gi avkastning til sine eiere, som lager og sporer inntekter, utgifter og fortjeneste i resultat og tap, eller inntekt, erklæring. Resultatregnskapet gir innsikt i selskapets lønnsomhet og generelle økonomiske helse. I tillegg må selskapene ved årsskiftet inkludere en resultatregnskap som en del av selskapets skattemelding. Resu

Les Mer

Fordi medisinsk behandling er noe alle trenger, kan det være lett å glemme at medisinsk behandling er en tjeneste og pasienter er kunder. Men god kundeservice er like viktig i medisin som det er i et annet felt, og fordi folks helse er så viktig, kan dårlig medisinsk behandling eller ujevn kundeservice få klienter til å klage til lokale lisensstyrelser eller engasjere seg i andre tiltak som kan skade en medisinsk virksomhet. God

Les Mer

Bedrifter forbereder budsjetter til å estimere fremtidige inntekter og kostnader. Budsjetter kan også brukes retrospektivt for å sammenligne faktiske inntekter og utgifter til budsjetterte tall. Budsjettering brukes derfor til å forutsi hva som kan skje og å vurdere hva selskapet faktisk gjorde med sin økonomi. Å fo

Les Mer

Mac OS X har et intuitivt komprimeringsverktøy som gjør det mulig å pakke ut ZIP-filer. Bedriftseiere som ønsker å spare plass på Mac-ene, kan bruke det innebygde komprimeringsverktøyet til å kondensere den totale størrelsen på filene, noe som gjør det mulig å lagre mer innhold til en bærbar stasjon eller innspillbare medier, for eksempel en CD eller DVD. Uncompressi

Les Mer

En virksomhet som bygger på salg, må også stole på god salgsprestasjon. Salgsrepresentative avtaler er ofte strukturert slik at dårlige salgsnumre vil oppmuntre både eieren og selgeren til å dele seg lett. Men fra tid til annen kan det falle for deg å la en selger gå ved å løse kontrakten sin. Det først

Les Mer