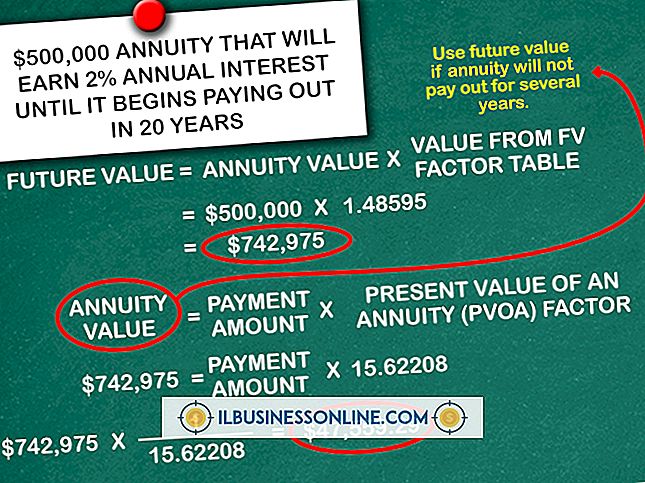

Stifter grunnleggere utbytte i oppstart?

Når en person bidrar til å etablere en ny virksomhet, anses han som grunnlegger av selskapet. Til gjengjeld for sin innsats kunne han motta flere ulike former for kompensasjon fra selskapet, inkludert utbytte. Hvorvidt en grunnlegger betaler utbytte, avhenger av eierskapsstatus og selskapets nåværende utbyttepolitikk.

grunnleggere

En grunnlegger er en person som bidrar til å skape et selskap eller en institusjon. I en virksomhet er grunnleggerne vanligvis eiere som bidro til å finansiere virksomheten. En grunnlegger kan også være nøkkelpersonell hvis innsats var avgjørende for selskapets suksess. Et selskaps totale størrelse påvirker totalt antall grunnleggere. En liten bedrift med lave oppstartskostnader trenger ikke mange grunnleggere. Et større selskap, derimot, trenger bidrag fra mange grunnleggere for finansiering og oppstart.

utbytte

Når en grunnlegger eier en del av en bedrift, har hun rett til en andel av selskapets overskudd. Et selskap distribuerer denne fortjenesten i form av utbyttebetaling. Jo større eierskapet er en grunnlegger av en bedrift, desto høyere utbytte utbetales. Hvis en grunnlegger mottar utbytte, må hun rapportere hele utbyttet som inntekt det året. Mens utbytte vanligvis følger en fast tidsplan, kan et selskap utbetale utbytte når eierne er enige om betaling.

Utbyttepolitikk

Et selskap er ikke pålagt å utbetale utbytte. Årlig fortjeneste kan reinvesteres i virksomheten i stedet for å bli distribuert til eierne. Et selskap reinvesterer sin fortjeneste dersom eierne tror at deres virksomhet vil bli mer lønnsom i fremtiden fra denne investeringen, noe som fører til høyere utbytteutbetalinger. Eierne av selskapet bestemmer utbyttebetalingen hvert år ved avstemning. Hvorvidt en grunnlegger mottar utbyttebetaling hvert år, avhenger av utbetalingsbeslutningen av alle eierne.

Eierskapsstatus

Et selskap betaler kun utbytte til sine nåværende eiere. Hvis en grunnlegger ikke eier noen del av virksomheten, får han ikke utbetalt utbytte. Et par scenarier eksisterer der en grunnlegger av et selskap kanskje ikke er en nåværende eier. En mulighet er at grunnleggeren aldri var eier av selskapet. Han var nøkkelpersonell og fikk bare lønn for sine bidrag. Den andre muligheten er at han solgte sin eierandel. Når en grunnlegger selger sitt eierskap til et selskap, slutter han å motta utbetalinger.

Populære Innlegg

Virksomheter eksisterer for å generere inntekter og overskudd og gi avkastning til sine eiere, som lager og sporer inntekter, utgifter og fortjeneste i resultat og tap, eller inntekt, erklæring. Resultatregnskapet gir innsikt i selskapets lønnsomhet og generelle økonomiske helse. I tillegg må selskapene ved årsskiftet inkludere en resultatregnskap som en del av selskapets skattemelding. Resu

Les Mer

Fordi medisinsk behandling er noe alle trenger, kan det være lett å glemme at medisinsk behandling er en tjeneste og pasienter er kunder. Men god kundeservice er like viktig i medisin som det er i et annet felt, og fordi folks helse er så viktig, kan dårlig medisinsk behandling eller ujevn kundeservice få klienter til å klage til lokale lisensstyrelser eller engasjere seg i andre tiltak som kan skade en medisinsk virksomhet. God

Les Mer

Bedrifter forbereder budsjetter til å estimere fremtidige inntekter og kostnader. Budsjetter kan også brukes retrospektivt for å sammenligne faktiske inntekter og utgifter til budsjetterte tall. Budsjettering brukes derfor til å forutsi hva som kan skje og å vurdere hva selskapet faktisk gjorde med sin økonomi. Å fo

Les Mer

Mac OS X har et intuitivt komprimeringsverktøy som gjør det mulig å pakke ut ZIP-filer. Bedriftseiere som ønsker å spare plass på Mac-ene, kan bruke det innebygde komprimeringsverktøyet til å kondensere den totale størrelsen på filene, noe som gjør det mulig å lagre mer innhold til en bærbar stasjon eller innspillbare medier, for eksempel en CD eller DVD. Uncompressi

Les Mer

En virksomhet som bygger på salg, må også stole på god salgsprestasjon. Salgsrepresentative avtaler er ofte strukturert slik at dårlige salgsnumre vil oppmuntre både eieren og selgeren til å dele seg lett. Men fra tid til annen kan det falle for deg å la en selger gå ved å løse kontrakten sin. Det først

Les Mer