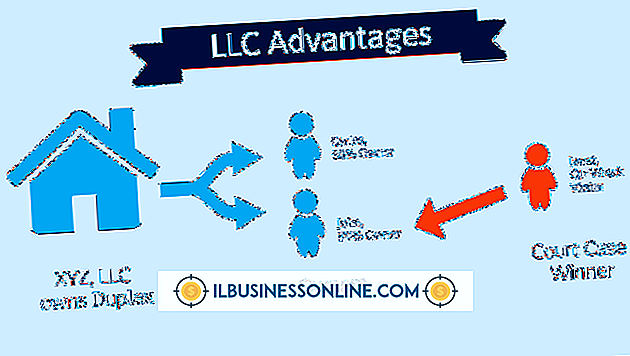

Ulempene ved en enkeltmedlems begrenset ansvarskontroll

Et enkeltmedlems aksjeselskap (LLC) er en egnet strukturplan for mange små bedrifter. Det gir deg, eieren, mulighet til å velge en fleksibel forretningsplan som passer til dine arbeidsmål, samtidig som du gir begrenset ansvar hvis det oppstår økonomiske problemer. Det er imidlertid noen ulemper med denne økonomiske strukturen hvis bedriften din blir revidert.

Personlig ansvar

Ifølge Scott Edward Walker fra Walker Corporate Law Group er den største ulempen ved et enkeltmedlem LLC risikoen for at du ikke vil bli beskyttet mot personlig ansvar i tilfelle en rettssak eller en revisjon. Det er mulig at dine personlige eiendeler, inkludert ditt hjem, biler og investeringer, kan bli innblandet i et søksmål mot din bedrift. Hvis din bedrift ikke betraktes som en separat enhet, risikerer du å miste dine personlige eiendeler som en del av juridiske innrømmelser.

Revisjonsrisiko

Walker rapporterer at enkelte skattekontoerere tror at et enkeltmedlem LLC har større risiko for å bli revidert av Internal Revenue Service enn en flere medlem LLC. Siden et eneste medlem sender en Schedule C med sin selvangivelse, signerer han til IRS at han er eneeier. Ifølge Walker reduserer filing av separate-enhetskrevne avkastninger risikoen for revisjon, så et eneste medlem er ulempe siden han legger inn en kombinert avkastning.

Begrenset beskyttelse mot kreditorer

Et enslig medlem kan møte problemer med å beskytte selskapets eiendeler hvis hun blir revidert og et krav er utstedt. Ifølge aksjeselskapet kan et LLC-medlems kreditor bare søke betaling mot medlemmets distributionsinteresse i selskapet. En kreditor kan ikke direkte knytte selskapets eiendeler til et krav mot et enkeltmedlem i en flere medlem LLC. I en LLC LLC-revisjon er det vanskelig for en regnskapsfører eller en advokat å skille mellom selskapets eiendeler og det eneste medlemmets eiendeler. LLC-senteret sier at "det er et spørsmål om hvorvidt et enkeltmedlems aksjeselskap vil være effektivt for beskyttelse mot en kreditor av det eneste medlemmet."

Ufordelaktig domstolsrådgivning

Rettsvesenene har uttalt uoverensstemmelse om den enkelte eksistens og hans firmas egen eksistens. Hvis en revisjon gir tilstrekkelig bevis på at et eneste medlem bedrager på sine skatter eller forfalskede økonomiske dokumenter, kan retten bestemme at medlemmet og hans selskap er ett og det samme og er begge ansvarlige. Selskapsformidler sier at hvis konkurs eller oppløsning skjer, kan "domstoler styre enten på grunnlag av selskapets operasjonelle historie."

Populære Innlegg

Digital markedsføring er en kostnadseffektiv måte for treningssentre og treningssentre for å utvide sin markedsinnsats, og hjelper kundene med å holde seg oppdatert om deres helse- og treningsbehov 24/7. De mange alternativene for å skape digital markedsføring kan være forvirrende, og forståelse av noen av de grunnleggende alternativene vil hjelpe deg med å velge riktig taktikk for å skape en effektiv overordnet strategi for virksomheten din. Hjelp fo

Les Mer

Når organisasjonsstrukturen i et selskap mislykkes, forringes kommunikasjonen, forsinkelser i arbeidsproduktet og bunnlinjens fortjeneste påvirkes. For å fungere effektivt må du regelmessig sjekke organisasjonsstrukturen din for å sikre at den oppfyller dine forretningsbehov etter hvert som den vokser og endres. Kom

Les Mer

Google Voice lar deg eller dine ansatte ringe til et hvilket som helst telefonnummer fra en telefon eller en Google Talk-klient, inkludert bedriftsnummer som inneholder utvidelser. I likhet med hvilken som helst annen telefon, kan Google Voice ikke koble direkte til utvidelsen du vil nå, men du kan koble til utvidelsen i separate trinn.

Les Mer

Når du monterer spesifikasjonene for et bygg- eller ombyggingsprosjekt, må du stole på innspill fra hver av de involverte underentreprenørene, inkludert firmaet som er valgt for å installere rørleggerarbeid. Når du forbereder kontrakten for VVS-prosjektet, spesifiserer du alt arbeid som skal gjøres, arbeidsplanen og kompensasjonen, slik at du kan unngå enhver tvist. Beskriv

Les Mer

For å melde deg på Facebook, må du oppgi en full fødselsdato, inkludert et fødselsår. Selv om du må oppgi datoen for Facebook-administratorer, trenger du ikke å dele fødselsåret med verden. Bruk profilens redigeringsmeny til å slette fødselsåret fra profilen din. Endringene trer i kraft umiddelbart, og venner blir ikke varslet når du endrer om bursdagen din vises eller ikke. 1. Klikk på

Les Mer