Hva er Double Entry for Inventory Adjustment?

Bedrifter kan kjøpe sine produkter til salgs enten ved å kjøpe dem fra leverandørene eller gjennom å produsere dem. I begge tilfeller er pengene som virksomheten tilbringer for å erverve disse produktene, lagt til en eiendelskonto kalt inventar og trukket som kostnaden for solgte varer eller kostnaden av varer produsert når produktene er solgt. Verdien av lagerbeholdningen endres når flere enheter av produktet legges til det når produktene selges til bedriftens kunder i bytte for inntekter, og når produktdeler går tapt for skade og ulykke.

Regnskap Ledger

Hver transaksjon registreres på begge sider av regnskapsføringsboksen; venstre side kalles debet og høyre side kreditt. Ulike klasser av kontoer registreres på ulike sider av regnskapslederen når verdiene øker og på motsatt side når verdiene minker. Normale eiendeler, inkludert beholdning, registreres som debet når verdien øker og som kreditter når verdien reduseres.

Innkjøp og varer produsert

Verdien av beholdningen øker når flere enheter av produktet legges til. Avhengig av om virksomheten kjøper sine produkter gjennom kjøp eller produksjon, er verdien av produktene enten deres innkjøpskostnader eller kostnadene som brukes til å produsere dem, for eksempel direkte arbeidskraft, råvarer og produksjonsutgifter. I begge tilfeller blir tilsetning av produkt registrert som en debet til varebeholdning og en tilsvarende kreditt til det som ble brukt som betaling, oftest enten kontanter eller opprettelse av en konto som skal betales som at virksomheten skylder penger til leverandøren.

Lager salg

Verdien av beholdningen er ikke registrert som kostnaden for solgte varer eller kostnaden av varer produsert til produktene er solgt. Ulike bedrifter benytter ulike metoder for å beregne slike kostnader. Noen teller bare lager i begynnelsen og deretter på slutten av perioden og fordeler forskjellen som kostnaden for solgte varer eller kostnaden av varer som er produsert. Andre registrerer det gjennom perioden basert på produktene som selges. Under alle omstendigheter registreres salg av varebeholdning som en debet til kostnaden for solgte varer eller kostnaden av varer produsert og en tilsvarende kreditt på lagerregnskapet.

Lagerbeholdningen

Noen ganger er beholdningen tapt på grunn av skader som oppstår ved ulykker eller tyveri. I noen tilfeller er det tapte beholdningen ikke funnet til slutten av perioden når virksomheten teller sin beholdning for å sammenligne verdien mot sine poster. I slike tilfeller registreres tap av beholdning som en debet og en tilsvarende kreditt på selve lagerregnskapet.

Populære Innlegg

Tilpass BlackBerry Bolds skjerm med en rekke innstillinger på enheten. Du kan endre skriftstørrelsen, reversere skjermens kontrast, tilordne et bakgrunnsbilde og begrense antall ikoner som vises på startskjermbildet. Få tilgang til alle innstillingene via BlackBerry Bolds brukergrensesnitt. Sett bakgrunnsbilde 1. Br

Les Mer

Lagerhus presenterer sikkerhetsutfordringer for de som jobber i dem. Alle varehusene har forskjellige typer varer og materialer, og de håndterer og beveger dem på forskjellige måter. Sikkerhetsmøter bør fokusere på Arbeids- og helsedirektoratets standarder og forskrifter. Sikkerhetspåminnelsesemner for sikkerhetsmøter skal oppdatere arbeidstakere i OSHA-opplæringen de har hatt, og i relevante emner fra Nasjonalt institutt for arbeidssikkerhet og helse (NIOSH) som forsterker og forbedrer sikkerheten til arbeidstakere i lagringsjobber. gaffelt

Les Mer

En markedsanalyse undersøker markedsplassen og gir deg en ide om hvor du kan passe inn i den. Dette kan hjelpe småbedrifter til å gjøre strategiske trekk. Selv om dette har klare fordeler når det gjelder å hjelpe deg med å identifisere potensielle kunder og utarbeide måter å nå dem, har markedsanalyser også ulemper. Misidenti

Les Mer

Facebook har vokst eksponentielt siden den ble grunnlagt i 2004; i desember 2012 rapporterte det over en milliard aktive månedlige brukere. Den opprinnelige hensikten med nettstedet var å tillate studenter å koble med sine venner. Siden da har den utviklet seg til å omfatte salgsfremmende sider, en markedsplass, applikasjoner og avanserte annonseringsalternativer. En

Les Mer

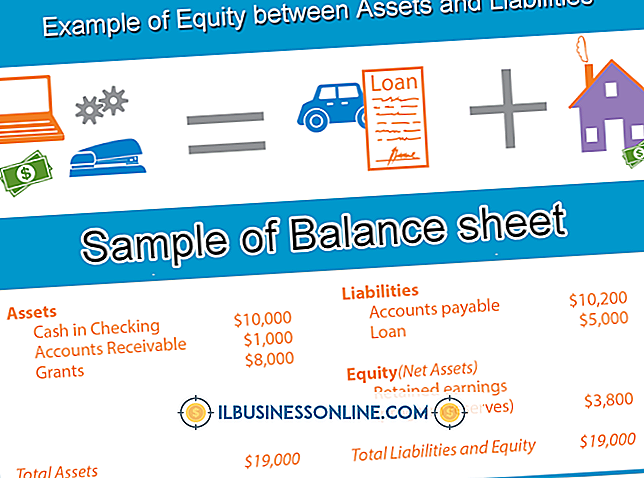

Verdien av virksomheten din på en gitt dag er forskjellen mellom dine eiendeler og gjeld. Mens mange eiendeler har immaterielle fordeler, for eksempel goodwill, oppskrifter og patenter, er gjeld ofte lettere å kvantifisere. Å forstå de ulike forpliktelsene din har, hjelper deg bedre å administrere, kontrollere og ta skritt for å redusere eller eliminere dem. Gjel

Les Mer