Hva er kapitalutgifter og hvordan er det forskjellig fra rutinemessige inntektsutgifter?

Som bedriftseier påløper du kostnader som en vanlig del av bedriftens daglige drift. Dette inkluderer vedlikeholds- eller brukskostnader på utstyr og maskiner. Du påfører imidlertid også kostnader for å erverve, bygge eller forbedre eiendeler du bruker til bedriften din. Forskjellen mellom disse to er forskjellen mellom inntektsutgifter og investeringsutgifter.

Kapitalutgifter som investering

Investeringer er gjort for kapitalinvestering. Kjøpet av store langsiktige eiendeler som avskrives over tid er en kapitalutgift. Du lager disse innkjøpene for å gi eiendeler eller infrastruktur din bedrift trenger for å øke sin virksomhet og generere mer fortjeneste. Som sådan må du bruke en betydelig del av selskapets kapital for å kjøpe eller installere disse eiendelene. Mange selskaper bruker gjeldsfinansiering eller beholdt inntjening for å finansiere investeringsutgifter, men noen bruker egenkapitalfinansiering. Derfor bruken av begrepet "kapital" for å beskrive utgiftene.

Kapitalutgifter på uttalelser

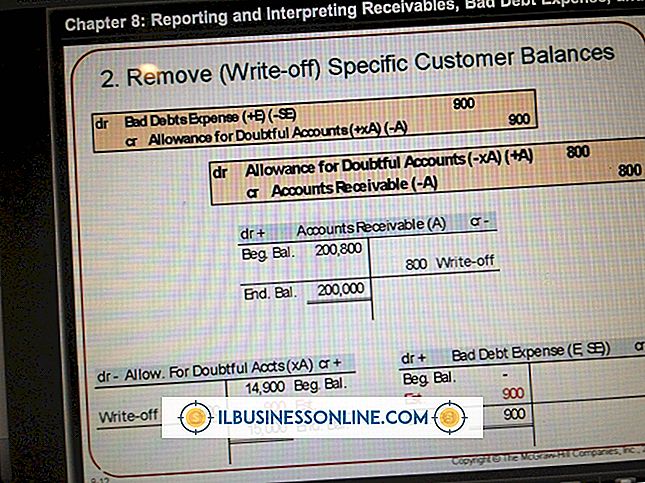

På grunn av formålet, størrelsen og kostnaden av kapitalutgifter, registrerer du dem ikke i resultatregnskapet som en kostnad. I stedet registrerer du dem i balansen som en eiendel med eventuelle motregningsansvar - for eksempel lånet som brukes til å erverve eiendelen. Investeringer vises vanligvis som eiendom, anlegg og utstyr - eller PP og E - i den langsiktige eiendelen. Kostnaden vises da over tid i resultatregnskapet i form av avskrivning på eiendelen.

Inntektsutgifter

Inntektsutgifter er vanligvis bare kalt "utgifter". Utgifter er kostnadene bedriften din pådrar seg å gjøre sin normale virksomhet, og de blir gjenkjent umiddelbart. I periodisering regnskapsfører du inntekter når de er opptjent og utgifter når de påløper. Når du umiddelbart registrerer dine utgifter, passer du dem med inntektene disse utgiftene bidro til å produsere. For eksempel er arbeidskraft og materialer utgifter som påløper for å gi tjenestene reflektert i inntektene de er avstemt mot.

Eiendeler

Med hensyn til eiendeler er inntektsutgifter de som bare opprettholder en eiendel for regelmessig bruk i selskapets virksomhet. For eksempel er vedlikehold og reparasjoner utgifter som umiddelbart vises i resultatregnskapet. Selv om du ansetter noen til å gjøre en omfattende reparasjon, betraktes kostnaden som en utgift. Investeringer er for nye eiendeler eller store forbedringer som forlener levetiden til en eiendel. For eksempel er en omfattende reparasjon på en dataserver en inntektsutgift. Men hvis du erstatter dataserveren din med en rekonstruert server som nå har to ekstra år i levetiden, er det en kapitalutgift.

Populære Innlegg

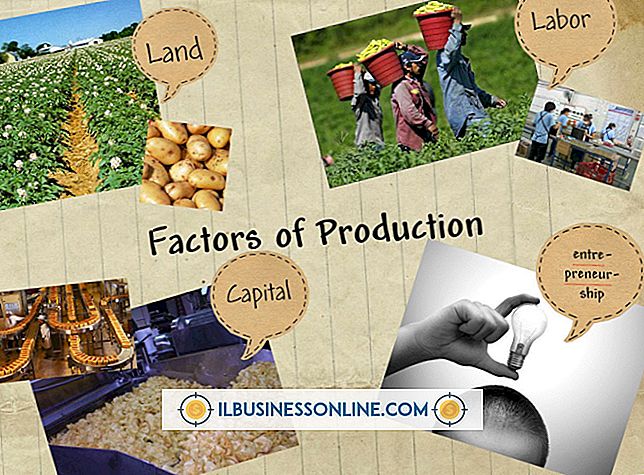

Du trenger ressurser for å produsere varer og tjenester. I forhold til behov og ønsker til bedrifter og mennesker, er de økonomiske ressursene for å produsere dem imidlertid begrensede og derfor underlagt knapphet. Du må sette ressurser til den mest effektive bruken som mulig for å maksimere produksjonen. Folk

Les Mer

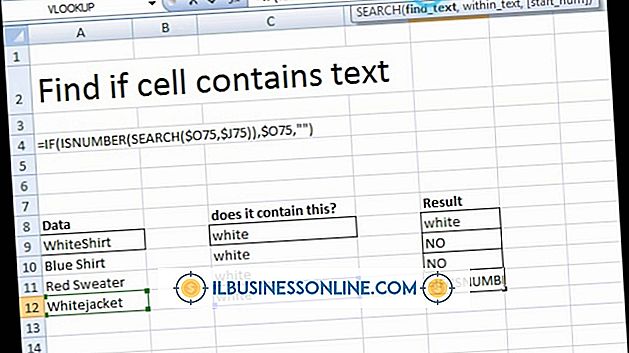

I tillegg til oppføring av data, kan du også bruke Excel til å manipulere data. For eksempel kan du beregne salg, bestemme lagerbeholdning eller beregne nesten alt. Men i stedet for å skrive inn en formel for hver celle manuelt i Excel-regnearket, kan du opprette en matrise fra flere rader. Du kan velge flere rader og angi formelen du vil bruke til dem en gang. De

Les Mer

Menneskelige ressurser selskaper ofte hjelpe andre selskaper skape jevne overganger. Men når et HR-selskap opplever en stor forandring, er den like utsatt for stress, uorganisering og ledelsesproblemer som andre virksomheter. Å utvikle en generell overgangsplan kan hjelpe deg med å planlegge for en uventet avgang av en ansatt, og en mer spesifikk overgangsplan kan hjelpe deg med å forberede deg på en kommende stor endring. Eta

Les Mer

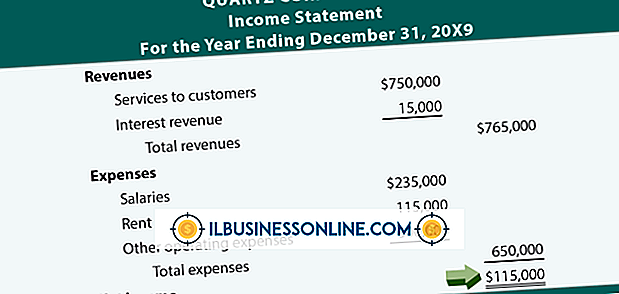

Forståelsen av informasjonen i balansen, resultatregnskapet, oppgjør over inntjening og kontantstrømoppstilling er avgjørende for at virksomheten din skal overleve. Disse fire grunnregnskapene deler informasjon for å skape et sammenlåsende bilde av bedriftens økonomiske helse. Dette bildet endres daglig, da hver transaksjon påvirker ett eller flere av dine regnskap. Du kan

Les Mer

Opprettholde ansattes moral kan være en vanskelig oppgave, spesielt når en liten bedrift står overfor utfordringer eller når stress er på et høyt nivå. Mens det er mange forskjellige måter som ansatte kan motiveres og moralen kan forbedres, er en av de enkleste å bruke mat. Dette er en ekstra kostnad, men fordelene det kan gi en liten bedriftseier er mange. På vårt

Les Mer