Forstå Arbeidsoppdeling Strukturer og Prosjektregnskap

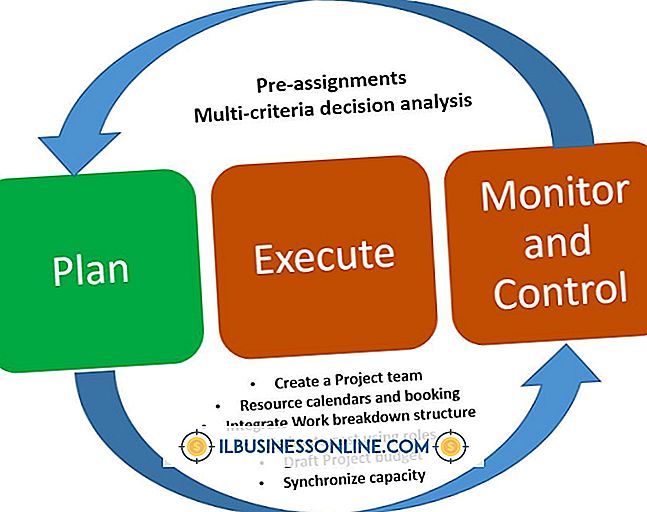

Du kan bruke en arbeidsavbrudd struktur for å hjelpe deg å få en oversikt over prosjektet og lette prosjektregnskap. Med den systematiske tilnærmingen til arbeidsavbruddstrukturen kan du opprette anslåtte kostnader for individuelle aktiviteter og kontrollere faktiske kostnader da prosjektet påløper dem. Etter hvert som prosjektet utvikler seg, kan kumulative kostnader fra de fullførte aktivitetene avgjøre om du er på budsjett og la deg gjøre justeringer om nødvendig.

Arbeidsavbrudd Struktur

Arbeidsoppdelingsstrukturen deler arbeidet som skal gjøres for et prosjekt i individuelle, selvstendige oppgaver. Ved å starte med store prosjektsegmenter som design, leveranser og installasjon deler du hvert segment videre til du når et nivå hvor en oppgave er ansvaret for en person,

For eksempel kan et byggeprosjekt deles inn i bygningsdesign, forberedelse av tomter, grunnlag, struktur og etterbehandling. Deltakelse av designarbeid videre, det kan inkludere arkitektoniske, elektriske og mekaniske tegninger. Ved å bryte ned arbeidet med elektriske tegninger, vil du inkludere detaljer om tilkoblingen til forsyningsforsyningen. Ved å bryte arbeidet ned i aktiviteter som utarbeidelse av tegningene for bruksforbindelsen, kan du identifisere små, individuelle oppgaver for hvilke prosjektregnskap kan tildele kostnader.

Budsjett

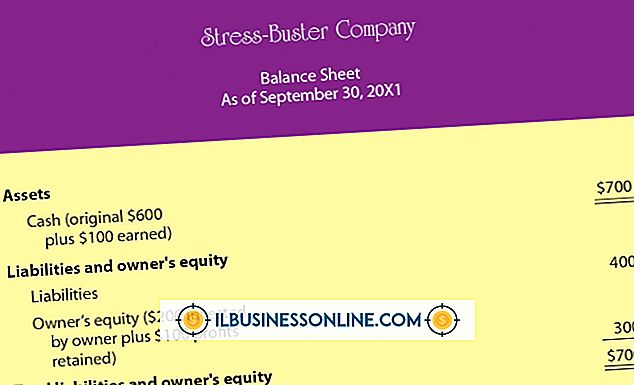

Prosjektregnskap innebærer samsvarende kostnader forbundet med kostnadsprognoser for å sikre at prosjektet kommer inn på budsjett. Med en fullført arbeidsavbrudd struktur, kan du beregne hvor mye ferdigstillelse av hver aktivitet eller oppgave vil koste. Denne øvelsen bryter budsjettet ned i små dollarbeløp som du kan tilordne til individuelle arbeidsoppdelingsstrukturoppgaver. Hvis for eksempel beløpet som er budsjettert for elektriske tegninger, er $ 200, men arbeidsavbruddstrukturen viser at klargjør tegningene vil ta 30 timer, budsjettet er urealistisk. I så fall må du endre hvordan du planlegger å utføre arbeidet for å bruke færre timer eller endre budsjettet.

Faktiske kostnader

Når prosjektarbeidet har startet, samler prosjektet kostnader. Hovedformålet med prosjektregnskapet er å tildele kostnadene til aktiviteten hvis budsjett dekker det, slik at du kan se om de faktiske kostnadene samsvarer med de budsjetterte kostnadene og for å sikre at de faktiske kostnadene ikke overskrider budsjettet. For eksempel blir kostnadene for teknikerne som forbereder de elektriske tegningene, betalt ut av det elektriske tegningsbudsjettet. Du kan umiddelbart se når en oppgave som elektriske tegninger har brukt opp sitt budsjett og truer med å overstige den tildelte kostnaden.

Sporingskostnader

Den kritiske verdien for prosjektregnskap er hvor godt prosjektet som helhet overholder det totale budsjettet. Arbeidsoppdelingsstrukturen gir deg mulighet til å beregne samlet budsjettresultat gjennom arbeidet du har fullført. Hvis du legger til budsjettene for alle oppgavene du er ferdig med, fordeler seg etter totalbudsjettet og multipliserer med 100, får du en prosent av budsjettet du burde brukt. Hvis du legger til de faktiske kostnadene for de fullførte oppgavene, fordeler seg etter budsjettet og forminerer med 100, får du prosentandelen av budsjettet du faktisk har brukt. Hvis prosentandelen av budsjettet som faktisk er brukt, er mer enn prosentandelen du burde brukt, vet du umiddelbart at du er over budsjett. Du må da bruke mindre på de gjenværende oppgavene eller revidere budsjettet.

Populære Innlegg

SciPhone er en funksjonell imitasjonstelefon produsert av CECT. Mens SciPhone er billig og ser elegant ut, er det ikke fullt kompatibelt med et AT & T SIM-kort. Du kan bruke den til å ringe og motta samtaler, men SciPhone kan ikke få tilgang til AT & Ts 4G-nettverk på grunn av inkompatibel teknologi. 4

Les Mer

Bildedigeringsfunksjoner i kameraet og sosialmedier for bildedeling gir deg mange muligheter for å filtrere bildene dine, men du kan ta effekter som fading langt lenger når du bruker Adobe Photoshop. La Photoshops funksjoner hjelpe deg med å falle gradvis eller skarpt, uten å miste noe av det opprinnelige bildet ditt. Fø

Les Mer

Et nøyaktig bilde av de totale driftskostnadene er en viktig del av budsjetteringen for virksomheten din og bidrar til å sikre at du forblir lønnsom. Dine totale driftskostnader består av administrative, generelle og salgskostnader. Salgskostnadene dine er de som er direkte knyttet til salg av et produkt, og de består av noen få generelle kostnader. Selg

Les Mer

I motsetning til PC- og Mac-operativsystemer bruker ikke IOS mapper til å organisere dokumentene dine, så du vil ikke se noen mapper på enheten din før du oppretter dem i IOS selv. Å lage en mappe i iOS tar bare noen få sekunder, og du kan redigere navnet på mappen og elementene den inneholder når som helst. Du kan

Les Mer

Den brå oppsigelsen til styrets leder kan sende sjokkbølger i hele organisasjonen. Det kan også få oppmerksomheten til det bredere publikum, som kanskje lurer på om avgang betyr at organisasjonen din har problemer. Umiddelbar handling kan spare deg for vanskeligheten ved en PR-katastrofe og kan til og med oppmuntre formannen til å bli. Snak

Les Mer