Effekten av driften er lønnsomt på balansen

Ifølge småbedriftsforvaltningen genererer små bedrifter 54 prosent av alt salg i USA. Salg viser som første eller øverste linje, tall i resultatregnskap, mens fortjeneste viser som siste eller nederste linje, tall i resultatregnskap. Et selskaps evne til å operere lønnsomt er nøkkelen til at det gjenstår et pågående foretak.

Driftsresultat

Drifts lønnsomhet indikerer hvor effektivt et selskap driver sin virksomhet. Lønnsomme selskaper produserer nettoinntekt i resultatregnskapet, mens ulønnsomme selskaper gir et netto tap. Jo høyere et selskaps fortjenestemargin er, desto høyere andel av salget som går tilbake til eierne, og jo mer effektiv er selskapet å levere fortjeneste fra sine inntekter. Driftsmessige lønnsomhetsforanstaltninger inkluderer forhold som brutto fortjenestemargin, driftsresultatmargin, resultatmargin, avkastning på eiendeler og avkastning på egenkapitalen. De tre første forholdene omfatter bare resultatregnskapet, men de to sistnevnte involverer også balansen.

Balanse

Balansen er hvor bedriften registrerer sine eiendeler, gjeld og egenkapital. Balansen gir et bilde av eiendeler bedriften din eier, forpliktelsene bedriften skylder og eierens egenkapital i et bestemt øyeblikk. Balansen fanger både kortsiktige og langsiktige eiendeler og forpliktelser. Eiendeler inkluderer kontanter og bygninger. Forpliktelser, som er gjeld og forpliktelser, inkluderer gjeld og terminlån. Eierandel, eller nettoverdi, inkluderer oppstartsfinansiering, ekstra innbetalt kapital og beholdt inntjening. Balansen som styrer ligningen er "eiendeler like forpliktelser pluss eierandel."

Beholdt inntjening

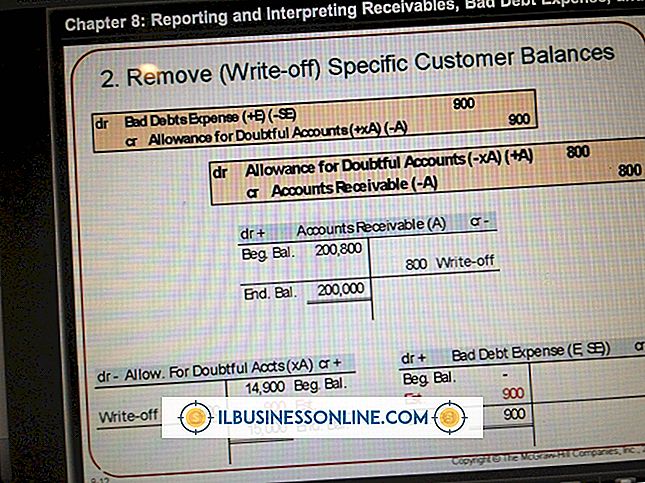

Et selskap beholder enten netto fortjenesten det genererer eller distribuerer dem til sine eiere og investorer. Disse beholdte overskudd, vanligvis kalt beholdt inntjening, er kumulativ nettoinntekt fra tidligere perioder minus eventuelle kontantfordelinger. Din bedrift reinvesterer sin beholdte inntekt for å bli sterkere eller å utvide. Derfor er beholdningsverdien av eierandelens egenkapital det som fanger effekten av driftsresultatet.

Balanse Effekt

Selv om egenkapitalen er området i balansen som direkte tar vare på fortjeneste, viser eiendelene også selskapets evne til å drive lønnsomt. Et lønnsomt selskap vil vise en økning i eiendeler som tilsvarer økningen i beholdt inntjening. Dette kan vises som økt kontanter, kundefordringer eller beholdning. Alternativt kan ditt selskap bruke fortjenesten til å kjøpe investeringer eller andre langsiktige eiendeler som støtter operasjoner, inkludert utstyr eller servere.

forholdstall

To lønnsomhetstiltak - avkastning på eiendeler og avkastning på egenkapitalen - er forhold beregnet ut fra informasjon som vises i resultatregnskapet og i balansen. Beregn avkastning på eiendeler, eller ROA, ved å dividere nettoinntekt etter forvaltningskapital. ROA representerer selskapets evne til å konvertere eiendeler til fortjeneste. Avkastning på egenkapitalen, eller ROE, måler selskapets avkastning på eiers investering og beregnes ved å dividere nettoinntekt med egenkapital. Høyere ROA og ROE indikerer større lønnsomhet.

Populære Innlegg

Du trenger ressurser for å produsere varer og tjenester. I forhold til behov og ønsker til bedrifter og mennesker, er de økonomiske ressursene for å produsere dem imidlertid begrensede og derfor underlagt knapphet. Du må sette ressurser til den mest effektive bruken som mulig for å maksimere produksjonen. Folk

Les Mer

I tillegg til oppføring av data, kan du også bruke Excel til å manipulere data. For eksempel kan du beregne salg, bestemme lagerbeholdning eller beregne nesten alt. Men i stedet for å skrive inn en formel for hver celle manuelt i Excel-regnearket, kan du opprette en matrise fra flere rader. Du kan velge flere rader og angi formelen du vil bruke til dem en gang. De

Les Mer

Menneskelige ressurser selskaper ofte hjelpe andre selskaper skape jevne overganger. Men når et HR-selskap opplever en stor forandring, er den like utsatt for stress, uorganisering og ledelsesproblemer som andre virksomheter. Å utvikle en generell overgangsplan kan hjelpe deg med å planlegge for en uventet avgang av en ansatt, og en mer spesifikk overgangsplan kan hjelpe deg med å forberede deg på en kommende stor endring. Eta

Les Mer

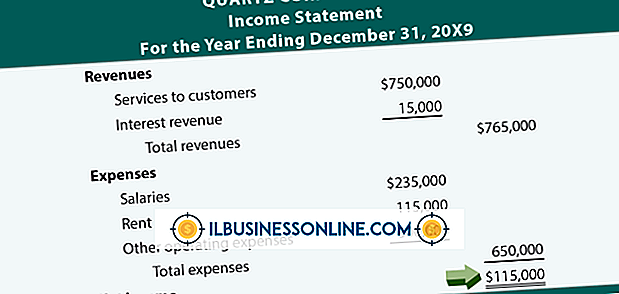

Forståelsen av informasjonen i balansen, resultatregnskapet, oppgjør over inntjening og kontantstrømoppstilling er avgjørende for at virksomheten din skal overleve. Disse fire grunnregnskapene deler informasjon for å skape et sammenlåsende bilde av bedriftens økonomiske helse. Dette bildet endres daglig, da hver transaksjon påvirker ett eller flere av dine regnskap. Du kan

Les Mer

Opprettholde ansattes moral kan være en vanskelig oppgave, spesielt når en liten bedrift står overfor utfordringer eller når stress er på et høyt nivå. Mens det er mange forskjellige måter som ansatte kan motiveres og moralen kan forbedres, er en av de enkleste å bruke mat. Dette er en ekstra kostnad, men fordelene det kan gi en liten bedriftseier er mange. På vårt

Les Mer