Forskjellene i datoer mellom en balanse og en inntektsfortegnelse

Bedrifter utarbeider balansen og resultatregnskapet periodisk ved slutten av hver regnskapsperiode. Mens en balanse vedrører en bestemt dato eller et gitt punkt i en regnskapssyklus, er en resultatregnskap bekymret for en bestemt periode, eller tiden i en regnskapssyklus. Bedrifter benytter balansen til å rapportere sine økonomiske forhold som kun kan måles på et tidspunkt, og resultatregnskapet rapporterer om deres økonomiske resultater som ofte spores over en tidsperiode.

Regnskapssyklus

Et selskaps regnskapssyklus begynner med registrering av forretningstransaksjoner og slutter med oppstilling av regnskap, inkludert balanse og resultatregnskap og avsluttende regnskapsbøker for syklusperioden. Bedrifter kan utføre sine regnskaps sykluser årlig eller kvartalsvis. Valget av en regnskapssyklus bestemmer både datoen for balansen og perioden for resultatregnskapet. Når man skal rapportere balansen og hvor lenge dekker resultatregnskapet, påvirker balanseført verdi og resultatregnskap.

Balansedato

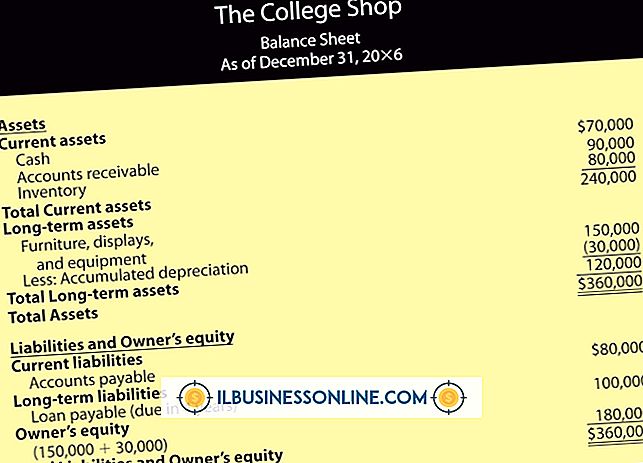

En balanse sier ofte at den er utarbeidet etter en bestemt dato, referert til som balansedagen. Balansen rapporterer om selskapets økonomiske forhold, nemlig verdiene av selskapets eiendeler, gjeld og egenkapital. Verdiene måles i forhold til deres pengebeløp på bestemte tidspunkter i stedet for over perioder. Ved utgangen av en regnskapssyklus, med regnskapsbokene stengt for registrering av nye forretningstransaksjoner, kan selskapene oppsummere sine økonomiske forhold på grunn av syklusens slutt.

Resultatregnskap Periode

I en resultatregnskap står det ofte at det er utarbeidet for en bestemt periode, referert til som resultatregnskapsperioden. Resultatregnskapet rapporterer om selskapets økonomiske resultater, nemlig de ulike inntekter og gevinster det har oppnådd og kostnader og tap påløpt over tid. I motsetning til måling av balanseobjektverdier på et tidspunkt, må sporing av inntekter og gevinster eller kostnader og tap kreve summen av alle salgs- eller kostnadstransaksjoner over en periode. Ved utgangen av en regnskapssyklus, med regnskapsbokene stengt for registrering av nye forretningstransaksjoner, kan selskapene oppsummere deres økonomiske resultater for tiden i løpet av syklusen.

Akkumulering vs Tilbakestilling

Datoer mellom en balanse og en resultatregnskap er også forskjellig i forhold til hvordan balansen og resultatregnskapet for den nåværende regnskapssyklusen relaterer seg til de neste regnskapscyklusene. Mens verdier av eiendeler, gjeld og egenkapital i balansen akkumuleres over tid over tid, tilbakestilles inntekter, gevinster, kostnader og tap, og måles fra hver regnskapsperiode. Med andre ord, balanseverdier på en hvilken som helst dato er balanseført verdi på forrige dato pluss eventuelle økninger og minus eventuelle nedganger, men resultatregnskapsmengder av en periode er uavhengige av de fra andre perioder.

Populære Innlegg

Enten du setter opp nye datamaskiner til kontoret eller lager en oversikt over maskinvaren du allerede har, kan det hende du må finne serienummeret for et skjermkort for å legge til den aktuelle informasjonen i systemdataene dine. Hvis du kjøper en Apple Macintosh-datamaskin, trenger du bare ett serienummer for å referere til hele systemet, inkludert grafikkadapteren. Un

Les Mer

Noen salgsmetoder har vært de samme i løpet av århundrene på grunn av vellykket suksess. Andre faller ut av generell tjeneste, men kan fortsatt jobbe med enkelte kunder. Det er mange salgsmetoder for små bedrifter. Noen kan være relativt enkle å lære, mens andre tar tid å forstå teknikken. Tilnærminger er avhengige av kjøpere og produktene eller tjenestene. Myk selg M

Les Mer

Netgear-ruteren bruker nummererte porter for å tillate eller avvise bestemte typer trafikk til datamaskinen. Noen spill eller programmer krever port videresending for å oppføre seg optimalt. Konfigurasjoner for portvideresending er konfigurert som regler innenfor Netgear-ruteren. For å stoppe portvideresending kan du slette disse reglene, slik at Netgear-ruteren kan bruke standardinnstillingene for portene, eller du kan velge å deaktivere dem, slik at du enkelt kan aktivere dem på nytt i fremtiden. 1. S

Les Mer

Endringer i befolkningen og arbeidsstyrken har tvunget sysselsettingstrender på måter som ville vært vanskelig å forutsi. Noen av de ansettelsesutviklingene som har blitt observert gjennom årene, er ulike arbeidsplasser som vanligvis tilskrives generasjonsforskjeller samt rasemessig, etnisk og nasjonal opprinnelsesdiversitet. I t

Les Mer

Hudprodukter faller ikke nødvendigvis inn i kategorien av essensielle produkter til dagligliv, som mat og klær. Visuell merchandising kan være en effektiv måte å tiltrekke seg oppmerksomhet på hudpleieprodukter som kunder handler for andre gjenstander. Fordi hudprodukter ofte er knyttet til skjønnhet og helse, skaper dette muligheten til estetisk tiltalende visuelle skjermer som feirer disse konseptene. Effek

Les Mer