Gjør ekstraordinære gevinster økt beholdning?

Ekstraordinære gevinster - de som ikke skjer ofte - øker selskapets fortjeneste, beholdt inntjening og kontantbalanse. For å forstå hvordan denne trifekta gjør det inn i organisasjonens rekordbehandlingsprosess, er det nyttig å forstå hvordan finansieringen sporer profittdata, rapportere det og beregne skattepliktig inntekt.

Ekstraordinær gevinst

En ekstraordinær gevinst er engangsfortjeneste en bedrift høster, og den kommer vanligvis fra ikke-driftsmessige gjenstander. Derfor bruker regnskapsførere ofte ord som ekstraordinære, uregelmessige og ikke-fungerende utveksling. For en økonomisk begivenhet - det andre navnet på en transaksjon - for å kvalifisere som et ekstraordinært element, må det være både uvanlig og sjeldent i tilfelle. Et eksempel kan være snø i Afrika sør for Sahara eller et politisk kupp i USA. Hvis en bedrift finner operativ formue og tjener penger fra begge hendelser, vil den klassifisere gevinsten som ekstraordinær inntekt.

Beholdt inntjening

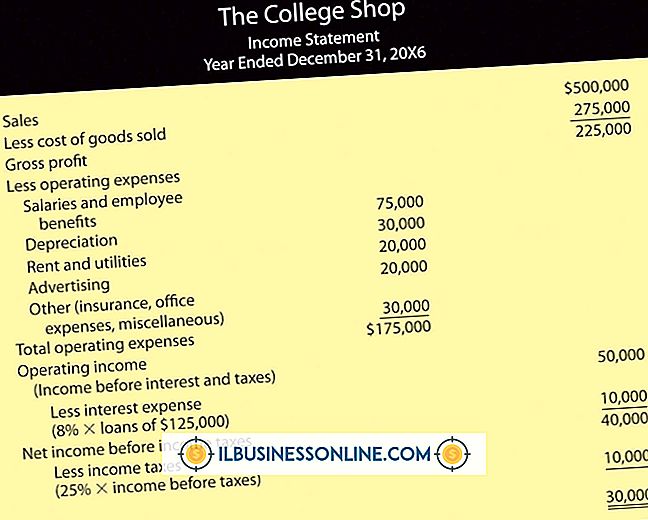

Bevare inntekt betyr å holde bedriftens inntekter i driftskasse gjennom årene, og ikke distribuere det til aksjonærer i form av utbytte. For å regne en selskaps beholdt inntjening over en gitt periode - for eksempel fem år eller tiår - øke inntekten, høstet den i perioden og trekker driftstap og utbytte overføringer. Resultatet er hva økonomi folk ofte kaller "ufordelte overskudd", "beholdt inntekt" eller "akkumulert inntekt."

Forbindelse

Ekstraordinære gevinster øker nettoinntektene - som i sin tur strømmer inn i beholdningsresultatet masterkonto. Når regnskapsførere lukker driftsbøker ved utgangen av en måned eller i fjor, overfører de utgifts- og inntektsregnskapet - kalt midlertidige poster - inn i beholdt inntjening, som er en fast løsning i selskapets finansielle rapporteringsprosesser. Akkumulert fortjeneste gjør det da i oppstillingen over endringer i egenkapitalen, også kjent som egenkapitaloppstilling eller rapport om beholdt inntjening.

Tussle Over Operating Ineffektivitet

Et selskaps øverste ledere vet at ekstraordinære gevinster kommer fra engasjementer, men de forstår også at uvanlige tap kan skyldes ineffektive prosesser - de som utgjør en systemisk risiko for selskapets operasjonelle base. Som sådan tar de konkrete tiltak for å evaluere arbeidet til underordnede, sette lydkontroller i risikofylte prosesser - som de som arbeider med penger - og få hjelp av revisorer til å vurdere effektiviteten av selskapsmekanismer. "Systemisk risiko" betyr et problem som skyldes en prosess som kan spre seg til andre viktige prosesser i virksomheten. For eksempel kan et system system sammenbrudd kreme arbeidsflyter så variert som lønn, kontanthåndtering, produksjon og logistikk.

Populære Innlegg

Facebook er en sosial medieplattform der organisasjoner kan utnytte strategisk annonsering, personlige vennskap, faglige relasjoner og potensielle kontakter. En oktober 2011-undersøkelse av Booz & Company og Buddy Media fant at 94 prosent av 100 ledende selskaper betrakter Facebook som en av deres "topp tre sosiale medier plattformsprioriteringer", foretrekker den over Twitter og YouTube.

Les Mer

Å sette opp et helse- og sikkerhetsprogram for arbeidstakerne er en av de første oppgavene en arbeidsgiver må påta seg ved lov ved oppstart. Arbeids- og sikkerhetsadministrasjonen (OSHA) overvåker og håndhever sikkerhetsstandarder i USA, og alle arbeidsgivere må overholde. Det er også fordeler med overholdelse som en trygg arbeidsplass kan resultere i høyere produktivitet og færre utgifter. Overhold

Les Mer

Resultatregnskapet registrerer fortjenesten og tapet i en gitt periode, som forteller deg hvordan virksomheten din utførte i løpet av den tiden. Hvis du kjøper utstyr og gjenkjenner utgiften samtidig, forvrenger du bildet som følger med resultatregnskapet. Av denne grunn krever Internal Revenue Service vanligvis at du avskriver utstyrskjøp, og registrerer en del av utgiften hver måned over en årrekke. Kostn

Les Mer

Konsulentfirmaer bringer sin kompetanse til klienter for å hjelpe dem med å løse bestemte problemer eller møte en midlertidig utfordring. Kortsiktig karakter av mange konsulentkontrakter kan gjøre det fristende å kutte etiske hjørner, men det kan ha katastrofale konsekvenser for å vinne fremtidig arbeid. Konsul

Les Mer

Netopia tilbyr en rekke trådløse modemer som er designet for å gi et trådløst signal til datamaskinene dine uten en ruter. Det trådløse Internett-alternativet er kanskje ikke aktivert på Netopia-modemet ditt, men du kan aktivere eller deaktivere det når som helst. Når du aktiverer modemet, kan du også justere de trådløse innstillingene for å øke sikkerheten din, om nødvendig. 1. Åpne nettle

Les Mer