Er ansatte immaterielle eiendeler?

En innflytelsesrik papir i Harvard Business Review i 2004 bemerket at ferdigheter og talenter i et selskaps arbeidsstyrke utgjør en immateriell eiendel - og at slike eiendeler er verdt langt mer for mange bedrifter enn deres materielle eiendeler. " Hvis bedriften din har dyktige medarbeidere, kan du godt være enig med denne vurderingen. Men du kan ikke liste verdien av disse talentene som en eiendel på balansen din.

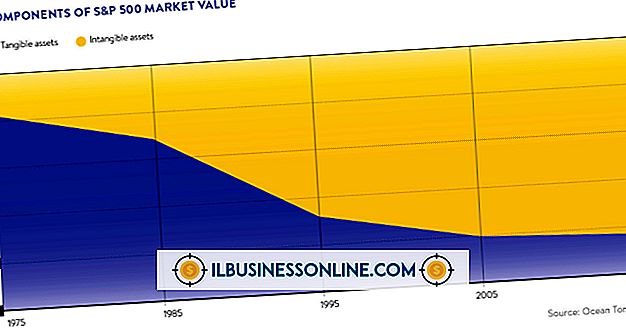

Materielle mot immaterielle eiendeler

Selskapets eiendeler faller i to kategorier: materiell og immateriell. Materielle eiendeler er de du kan røre: bygninger, utstyr, inventar og lignende. Finansielle ressurser teller også som konkrete; Selv om penger ofte er bare et tall på en datamaskin, har det en definert og universelt avtalt verdi. Immaterielle eiendeler er de uten fysisk manifestasjon. De inkluderer intellektuell eiendom som patenter, varemerker og opphavsrett, samt markedsandel, kundeloyalitet og menneskelig kapital - begrepet for talent og evne til arbeidsstyrken.

Folk vs. Ferdigheter

Ved første øyekast ser det ut til at ansatte er materielle eiendeler. Tross alt står de rett der i en fysisk form. Men mens det er vanlig for bedrifter å beskrive sine ansatte som verdifulle eiendeler, er det ikke egentlig de ansatte - kjøtt-og-blod-individer - som er eiendelene. Snarere er det deres evner. Når en talentfull, dyktig arbeidstaker forlater firmaet ditt, kan du ikke erstatte henne bare ved å ta inn en varm kropp av gaten. Du trenger noen med tilsvarende evner. Kompetansesettet til bedriftens arbeidstakere, mer enn arbeidstakere selv, er en fordel, og siden evner ikke kan røres, er det en immateriell eiendel.

Regnskapsbehandling

Hvorvidt dine ansatte teller som immaterielle eiendeler, er for det meste en tankeøvelse, da du ikke kan inkludere dem som eiendeler på balansen din. Amerikanske regnskapsregler inneholder noen overordnede kriterier for å sette en eiendel på balansen: Aktivet må ha fremtidige økonomiske fordeler, og selskapet må enten eie eiendelen eller ha kontroll som eierskap. Dine medarbeiders ferdigheter utvilsomt har fremtidig økonomisk fordel, men din bedrift eier dem ikke. Uansett hva du har investert i å trene dine ansatte, tilhører deres ferdigheter til slutt dem, ikke deg. Videre fastsetter regnskapsregler at en eiendel kun kan gå i balansen hvis du på en pålitelig måte kan tildele en objektiv verdi til den. Du kan ikke gjøre det med dine medarbeiders ferdigheter; Det de er verdt for deg, er ikke en objektiv verdi. Faktisk, på grunn av vanskeligheten - det umulige, i mange tilfeller - å tildele en verdi til immaterielle eiendeler, forbyder reglene at selskapene ikke legger noen "internt genererte" immaterielle eiendeler i balansen.

Velvilje

Hvis du skulle selge virksomheten din, ville salgsprisen mest sannsynlig være høyere enn bedriftens netto eiendeler - summen av alle materielle eiendeler på balansen minus alle dine forpliktelser. Det er fordi kjøperen betaler for dine immaterielle eiendeler også. Og kjøperen kan da sette de immaterielle eiendelene på balansen i konsolidert selskap. Husk at "internt genererte" immaterielle eiendeler ikke kan gå på balansen fordi de ikke kan vurderes objektivt. Men når det gjelder regnskapsregler, har salget av firmaet etablert en objektiv verdi for immaterielle eiendeler: Det er forskjellen mellom salgsprisen og verdien av nettoinvesteringene dine. Den delen av salgsprisen som ikke kan tildeles en bestemt eiendel, går på kjøperens balanse som en immateriell eiendel kalt goodwill. Det er innenfor goodwill at verdien av dine (tidligere) ansatte nå er bosatt.

Populære Innlegg

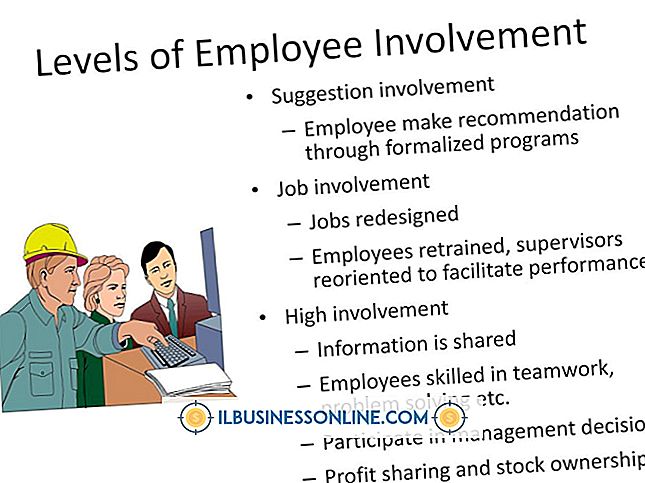

Medarbeidermedvirkningsprogrammer fremmer selskapets lojalitet ved å oppfordre ansatte til å ta mentalt eierskap av virksomheten. Programmene kan også forbedre produktiviteten, sikkerheten på arbeidsplassen og selskapets fremtid. Når ansattes programmer er satt opp, krever de liten innsats. Eksempler på medarbeiderprogrammer inkluderer forslagskasser, sikkerhetskomiteer og ideukeker. Fors

Les Mer

Du trenger ikke en jumperpinne på din SATA-stasjon for stasjonære datamaskiner eller servere som er produsert etter 2002. For eldre utstyr kan du bruke en jumper på tappene for å begrense dataoverføringshastigheten, slik at den kan fungere jevnt med eldre, langsommere stasjoner. En jumperpinne er en rektangulær kontakt som skaper en krets mellom to pinner. Seag

Les Mer

TextPad har ikke en innebygd metode for automatisk å lage linjeskift. Avhengig av om du vil bruke TextEdit til å lage HTML-dokumenter for virksomhetswebområdet ditt eller bare lage et sammendrag av styremøter, er det en annen prosess for hver type fil. Bare å legge til et mellomrom i en HTML-fil, vil ikke nødvendigvis vises riktig på et nettsted, og å sette kode i et vanlig tekstdokument gjør det forvirrende for leseren. Du kan

Les Mer

Hardwired bredbåndstilkoblinger gir forbedret sikkerhet, hastighet og pålitelighet i forhold til trådløse tilkoblinger. Selv om en helt trådløs arbeidsplass kan høres ut som en enkel løsning, er det en god ide å ha en hardwired-forbindelse tilgjengelig for alle - eller nesten alle - datamaskinene i bedriften din, fordi trådløse tilkoblinger kan mislykkes eller ikke fungere skikkelig til tider. For å gjø

Les Mer

Du lurer kanskje på hvilken type forretningsmodell som er basert på en 120-dagers forretningsplan. Tross alt, hva kan muligens oppnås som er målbart signifikant på så kort tid? Men med ledende stillinger som hele tiden er under kontroll, må toppledelsen ha kortsiktige mål som viser positive resultater, enten i inntekter, innovasjoner eller offentlig støtte. Planen

Les Mer