Hvorfor sertifisere hovedbokregnskapet?

General Ledgers kan tilby en helhetlig oversikt over selskapets forretningsrekorder. Generaldirektørene er konstruert ved hjelp av en bokføring med dobbel bokføring, noe som betyr at for hver belastning som er innført, registreres en tilsvarende kreditt og omvendt. Denne bokføringsmetoden viser ledelse, investorer og kreditorer hvordan en bedrift tjener inntekter og hvordan den blir brukt. I tillegg er mange bedrifter, både private og offentlige, sertifisert for ektheten av generalkontoer for flere årsaker.

Forstå hovedboken

En virksomhet bygger hovedboken ved å samle informasjon fra andre poster, som kundefordringer og leverandørgjeld. Kildedokumenter, for eksempel kansellerte sjekker og fakturaer, brukes til å underbygge informasjonen i hovedboken. Hovedboka vil vise aktiva og forpliktelser i virksomheten, pluss inntekter generert og utbetalt utgift. Forretningsadministrasjon kan da bygge andre finansielle poster fra hovedboken, som en resultatregnskap og balanse. Nøyaktighet og konsistens gjennom forretningsregistrene og regnskapet er rett og slett gode forretningspraksis. Sertifisering legger til en ekstra autentisitet i postene, da oppføringene er kontrollert og bevist.

Offentlige selskaper

Føderale forskrifter krever at konsernsjefene og finansdirektørene i nasjonens største offentlige selskaper bekrefter at selskapets årsregnskap er nøyaktige og fullstendige. Dette kravet sikrer nøyaktighet og styrker tilliten til investorer i børsnoterte aksjer. For små bedrifter er sertifisering av hovedbokregnskap av like stor betydning for bedriftsledere og eiere.

Private selskaper

Private selskaper sertifiserer generaldirektørkontoer for å gi tillit til forretningsregistrene for kreditorer og private investorer, samt å tilfredsstille eierskap og øke ansattes moral. Kredittilsyn kan også bruke rapporter utarbeidet av sertifiserte offentlige kontoer for å vurdere kredittverdigheten til et foretak. En sertifisert offentlig revisor sertifiserer hovedboken til en virksomhet etter en finansiell revisjon. American Institute of Certified Public Accountants fastsetter standarder for finansiell revisjon av private selskaper i USA.

fordeler

Federal Reserve Bank of New York offentliggjorde en rapport i juli 2003, etter kravet initiert i 2002 av US Securities and Exchange Commission at offentlige selskaper sertifiserer regnskap. Selv om analysen var begrenset til bankholdingsbedrifter, viste undersøkelsen at selskapene opplevde en betydelig økning i aksjekursene på dagen for sertifisering, noe som tyder på at sertifiserende regnskap holdt betydning for investorer, noe som økte tilliten til fremtiden for de studerte selskapene.

Populære Innlegg

Når du bruker skriveren daglig for å produsere fargerike bilder av høy kvalitet og dokumenter for din bedrift, har toner- eller blekkforsyningen tendens til å gå tomt raskt. Hvis du trenger å bruke skriveren ofte, kan du kjøpe nye tonerkassetter i bedriftens forsyningsbudsjett. Ved riktig vedlikehold av skriveren og toneren trenger du ikke å kjøpe blekkpatroner så ofte. Justerin

Les Mer

Regjeringer etablerer mange forskrifter og retningslinjer som styrer bedrifter. Noen regler, som minimumslønn, er obligatoriske, mens andre retningslinjer kan påvirke virksomheten din indirekte. Bedrifter må være fleksible nok til å svare på endrede regler og retningslinjer. Dette gjelder ikke bare på nasjonalt nivå, men også lokalt, da stater og kommuner har egne regler. Faktisk

Les Mer

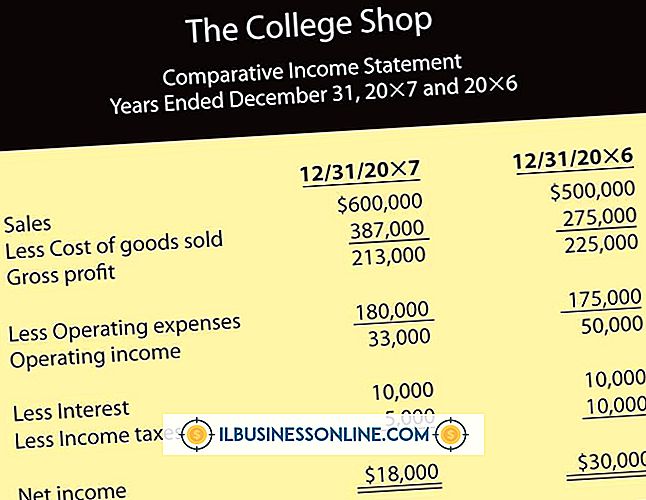

Resultatregnskapet for en videobutikkbutikk illustrerer inntektene som genereres av utleie, kostnadene knyttet til anlegget og driften, og nettoinntekt etter regnskapsføring for begge. Opprett en resultatregnskap regelmessig for å se bedriftens driftsstilling og isolere eventuelle inntektsvariasjoner eller problemer i sine tidlige stadier.

Les Mer

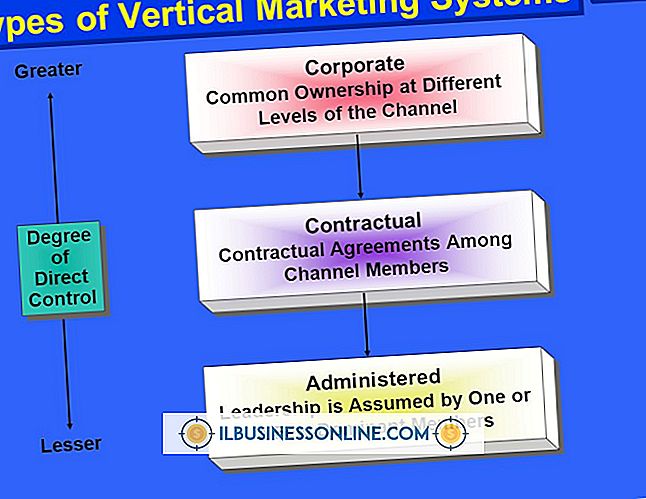

Vertikal markedsføring er et system der et enkelt firma eier eller kontrollerer alle distribusjonsfaktorer. Et enkelt konglomerat styrer forhandlere, distributører, grossister og kundeservice systemer. Dette er ment å koordinere og integrere alle elementer av salg og distribusjon under ett tak. Det endelige målet er å øke effektiviteten og øke fortjenesten. oligo

Les Mer

Hovedboka spiller en viktig rolle i regnskapsprosessen. De fleste bedrifter bruker et finansregnskap med to poster hvor transaksjoner først registreres i en generell tidsskrift og senere i hovedboken. Det kan være lettere å bare registrere transaksjoner direkte i hovedboken, og derved passere omtrent halvparten av det typiske papirarbeidet som trengs for å registrere regnskapsmessige problemer. De

Les Mer