Kostnadspenninger og effekten på resultatregnskapet

Fra kjøp av kontorrekvisita til lønn og lønn som et selskap betaler til sine ansatte, må alle forretningsomkostninger registreres på selskapets bøker. En kostnadsopptjening er måten et selskap sikrer at alle utgifter for perioden er inkludert i resultatregnskapet, også kjent som resultatregnskapet, eller P & L, som avgift på inntekt.

Årsaker til periodisering

En kostnadsopptjening er en journaloppføring som gjør det mulig for et selskap å inkludere utgifter på sine bøker i perioden de ble pådratt. Uten opptjeningstidspunktet kan utgifter for perioden ikke innregnes i selskapets resultatregnskap, da de ikke kan være betalt for den perioden, eller fakturaene kan ikke være mottatt fra leverandøren innen måneds slutt.

Akkrukseksempel

Resultatregnskapet viser et selskaps inntekter og utgifter etter linjeelement for perioden. For å illustrere effekten av en kostnadsopptjening på en resultatregnskap, anta at bokholderen til et lite produksjonsfirma holder et grundig sett med bøker. 15. august kjøper selskapet 500 dollar i kontorrekvisita fra en lokal leverandør. Vilkårene for leverandør fakturaen er netto 30, eller 30 dager å betale. Selskapet tar fordeler av disse vilkårene og foretar betalingen 12. september.

Kostnadsutvikling

Opptjeningsoppføringen for å registrere utgiften skjer i august. Oppføringen til selskapets bøker i august vil vises som følger:

Debetforsikringskostnader 500 Kredittkontoer Betales 500

Kostnaden på $ 500 vil bli inkludert i selskapets resultatregnskap i august som motregning til inntekt.

innbetaling

Den 12. september vil journalinnlegget for å registrere den faktiske betalingen for forsyninger bli vist på selskapets bøker som følger:

Debetkontoer Betales 500 Kredittkontanter 500

Legg merke til at ved bruk av periodiseringskontoen, påvirker betalingen bare balansen, ikke resultatregnskapet. Leverandørgjeld, balanseansvarskonto, reduseres fordi beløpet ikke lenger er utestående.

Populære Innlegg

Når du bruker skriveren daglig for å produsere fargerike bilder av høy kvalitet og dokumenter for din bedrift, har toner- eller blekkforsyningen tendens til å gå tomt raskt. Hvis du trenger å bruke skriveren ofte, kan du kjøpe nye tonerkassetter i bedriftens forsyningsbudsjett. Ved riktig vedlikehold av skriveren og toneren trenger du ikke å kjøpe blekkpatroner så ofte. Justerin

Les Mer

Regjeringer etablerer mange forskrifter og retningslinjer som styrer bedrifter. Noen regler, som minimumslønn, er obligatoriske, mens andre retningslinjer kan påvirke virksomheten din indirekte. Bedrifter må være fleksible nok til å svare på endrede regler og retningslinjer. Dette gjelder ikke bare på nasjonalt nivå, men også lokalt, da stater og kommuner har egne regler. Faktisk

Les Mer

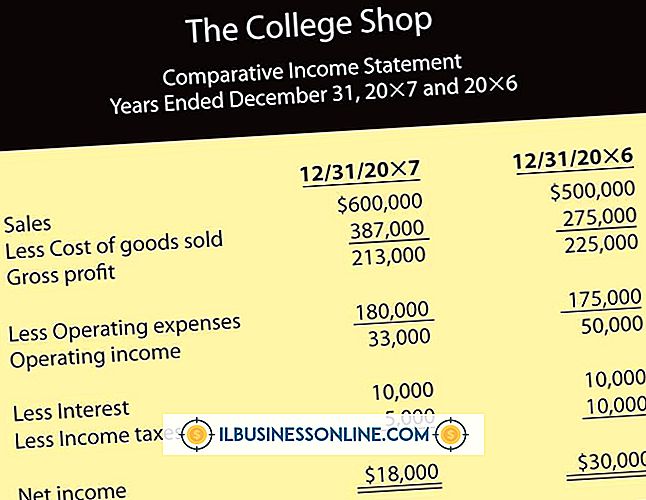

Resultatregnskapet for en videobutikkbutikk illustrerer inntektene som genereres av utleie, kostnadene knyttet til anlegget og driften, og nettoinntekt etter regnskapsføring for begge. Opprett en resultatregnskap regelmessig for å se bedriftens driftsstilling og isolere eventuelle inntektsvariasjoner eller problemer i sine tidlige stadier.

Les Mer

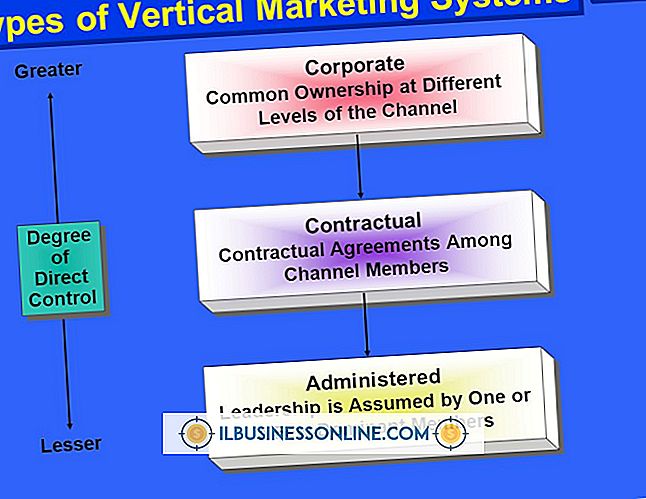

Vertikal markedsføring er et system der et enkelt firma eier eller kontrollerer alle distribusjonsfaktorer. Et enkelt konglomerat styrer forhandlere, distributører, grossister og kundeservice systemer. Dette er ment å koordinere og integrere alle elementer av salg og distribusjon under ett tak. Det endelige målet er å øke effektiviteten og øke fortjenesten. oligo

Les Mer

Hovedboka spiller en viktig rolle i regnskapsprosessen. De fleste bedrifter bruker et finansregnskap med to poster hvor transaksjoner først registreres i en generell tidsskrift og senere i hovedboken. Det kan være lettere å bare registrere transaksjoner direkte i hovedboken, og derved passere omtrent halvparten av det typiske papirarbeidet som trengs for å registrere regnskapsmessige problemer. De

Les Mer