Hva skjer når du er standard på et hardt lån?

Harde penger kommer fra privatpersoner som ønsker å tjene høy interesse på sine penger. Investorer bruker hardtidslån til å kjøpe eiendommer som banker normalt ikke vil låne penger på, som fiksere. Småbedriftseiere bruker hardpenger når de ikke kan få konvensjonell bankfinansiering. Lånene har bratte renter på 12 prosent eller høyere, og de strenge vilkårene kan gjøre det vanskelig å tilbakebetale disse lånene.

Hard-Money Loan Structure

Å forstå hvordan hardtidslån fungerer, er det første skrittet for å unngå standard eller foreclosure problemer. Hard-money långivere bruker hele eiendommen som lånet sikkerhet. Hardpengelån dekker typisk kun 60 til 70 prosent av eiendommenes etterbehandlingsverdi eller dens nåværende markedsverdi, avhengig av utlåner. For eksempel, hvis en bedriftseier ønsker å kjøpe en eiendom som selger for $ 80 000 med en etter reparasjonsverdi på $ 100 000, vil lånefinansieringen dekke opptil 70 prosent av $ 100 000 etter reparasjonsverdi, eller $ 70 000. Låntakeren ville være ansvarlig for å komme opp med de resterende $ 10.000.

Hard Money Terms

Hardpengene rangerer fra 12 prosent til 18 prosent eller høyere og er de samme for boliglån eller virksomhetslån. Lånene amortiseres over 15 til 30 år, men har en ballongbetaling vanligvis etter de første eller to årene. For eksempel, den månedlige betalingen på et $ 100.000 lån amortisert over 30 år med 6 prosent rente er $ 599.55. Men endre renten til 15 prosent, og den månedlige betalingen hopper til $ 1 264, 44. Småbedriftseiere må være sikre på at de har råd til den månedlige betalingen før man signerer kontrakten. Forvent å betale fra 2 til 4 poeng på lånet også.

Lån Standard

Lånekontrakter med hardt pengene inneholder vanligvis en standard renteklausul som betydelig øker renten ved mislighold. For eksempel kan frekvensen hoppe fra 15 prosent til 29 prosent i enkelte stater, og sende den månedlige betalingen fra $ 1, 264, 44 til $ 2, 417, 11, noe som kan gjøre det umulig for en småbedriftseier å kurere mangelen. Cure-klausulen gir bedriftseieren bare en kort periode for å få lånet nåværende. Hvis lånet forblir i mislighold, vil långiverne raskt gå videre til neste trinn.

foreclosure

Hard-penge långivere er raske til å avskjære når låntakeren ikke klarer å kurere lånet. Siden hele eiendommen ble brukt som sikkerhet, ble en del av lånebeløpet som ble betalt tilbake fortabt. For eksempel, hvis en bedriftseier betalte tilbake $ 50 000 av et $ 65 000 lån, mistet han hele $ 50 000 betalt. Foreclosure handlinger koster utlåner penger, og det kan være en sakte prosess, spesielt hvis låntakeren bestemmer seg for å kjempe foreclosure i retten.

Gjerning i stedet for foreclosure

Hard-penge långivere kan tilby en gjerning i stedet for foreclosure, som gjør at låner å gi tilbake eiendommen og unngå foreclosure. Fordelen er at ingen foreclosure vises på bedriftseierens kredittrapport eller i offentlige registre som vil påvirke hennes evne til å få fremtidige lån negativt. Bedriftseiere må være sikker på at långiveren vil bli enige om å signere en utløsning av lien samtidig. Ellers forblir låntakeren ansvarlig for å betale tilbake lånet selv om eiendommen ble gitt tilbake til utlåner.

Populære Innlegg

Når du bruker skriveren daglig for å produsere fargerike bilder av høy kvalitet og dokumenter for din bedrift, har toner- eller blekkforsyningen tendens til å gå tomt raskt. Hvis du trenger å bruke skriveren ofte, kan du kjøpe nye tonerkassetter i bedriftens forsyningsbudsjett. Ved riktig vedlikehold av skriveren og toneren trenger du ikke å kjøpe blekkpatroner så ofte. Justerin

Les Mer

Regjeringer etablerer mange forskrifter og retningslinjer som styrer bedrifter. Noen regler, som minimumslønn, er obligatoriske, mens andre retningslinjer kan påvirke virksomheten din indirekte. Bedrifter må være fleksible nok til å svare på endrede regler og retningslinjer. Dette gjelder ikke bare på nasjonalt nivå, men også lokalt, da stater og kommuner har egne regler. Faktisk

Les Mer

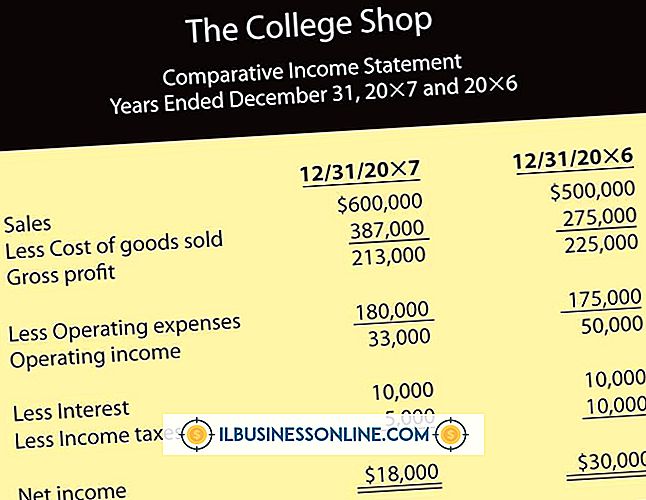

Resultatregnskapet for en videobutikkbutikk illustrerer inntektene som genereres av utleie, kostnadene knyttet til anlegget og driften, og nettoinntekt etter regnskapsføring for begge. Opprett en resultatregnskap regelmessig for å se bedriftens driftsstilling og isolere eventuelle inntektsvariasjoner eller problemer i sine tidlige stadier.

Les Mer

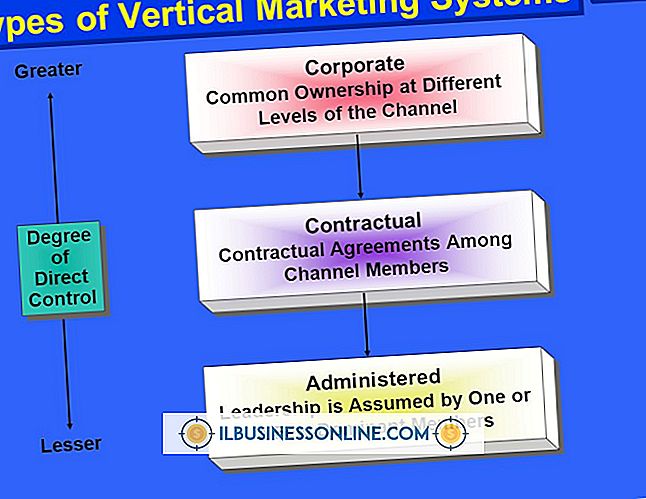

Vertikal markedsføring er et system der et enkelt firma eier eller kontrollerer alle distribusjonsfaktorer. Et enkelt konglomerat styrer forhandlere, distributører, grossister og kundeservice systemer. Dette er ment å koordinere og integrere alle elementer av salg og distribusjon under ett tak. Det endelige målet er å øke effektiviteten og øke fortjenesten. oligo

Les Mer

Hovedboka spiller en viktig rolle i regnskapsprosessen. De fleste bedrifter bruker et finansregnskap med to poster hvor transaksjoner først registreres i en generell tidsskrift og senere i hovedboken. Det kan være lettere å bare registrere transaksjoner direkte i hovedboken, og derved passere omtrent halvparten av det typiske papirarbeidet som trengs for å registrere regnskapsmessige problemer. De

Les Mer