Er det etisk å registrere transaksjonene direkte inn i hovedbokregnskapet?

Hovedboka spiller en viktig rolle i regnskapsprosessen. De fleste bedrifter bruker et finansregnskap med to poster hvor transaksjoner først registreres i en generell tidsskrift og senere i hovedboken. Det kan være lettere å bare registrere transaksjoner direkte i hovedboken, og derved passere omtrent halvparten av det typiske papirarbeidet som trengs for å registrere regnskapsmessige problemer. Dette kan imidlertid føre til visse etiske problemer.

GAAP

Regnskapsførere og bedrifter forventes generelt å følge retningslinjene kjent som de allment aksepterte regnskapsprinsippene - eller GAAP. Disse prinsippene er ganske brede og bør ikke nødvendigvis settes som et sett av regler som bedrifter og regnskapsførere må følge. Det faktum at disse retningslinjene vanligvis aksepteres i næringslivet, betyr imidlertid at avvik fra dem kan betraktes som uetisk. Dobbeltregistreringsmetoden er i hjertet av GAAP og er sentral for etikk i finansregnskapsverdenen.

Hovedbok

Hovedformålet med hovedboken er å registrere og klassifisere informasjonen som finnes i den generelle tidsskriftet. Den generelle journalen holder en kronologisk oversikt over hver finansiell transaksjon som finner sted, men skiller dem vanligvis ikke til forskjellige typer transaksjoner. I stedet finner dette sted i hovedbokregistrene. Bypassing av den generelle journalen kan føre til unøyaktigheter dersom kronologien til transaksjonene overses. Generelle journaloppføringer finner vanligvis sted på transaksjonstidspunktet eller kort tid etterpå. Inntasting av transaksjoner i hovedboken kan senere kreve gjetning eller kan være feil på grunn av feilminnet. Gissing og spekulasjon er i strid med grunnleggende regnskapsprinsipper, mens opptak av presisjon er sentralt for de prinsippene.

nøyaktighet

En grunn til at begge oppføringene vanligvis er laget er å sikre nøyaktighet. Det kan faktisk være raskere å registrere den generelle journalen først og deretter gå tilbake senere for å gjøre hovedboken. Å gå rett til hovedboken krever hver gang større konsentrasjon og nøyaktighet. Å gjøre en feil her, kan kaste av hele kontosaldoen og kaste din økonomiske verden til en tizzy. Dette kan til og med forårsake fristelsen til å "fudge" tallene slik at de stemmer overens med dine andre økonomiske poster. Denne typen nummerfinagling vil også bli betraktet som uetisk av de i regnskapsverdenen.

Innganger

En annen mulig etisk bekymring som oppstår fra et enkelt-inngangssystem er at ofte bare én person kontrollerer de finansielle transaksjonene og oppføringene som er registrert. Uten et system med kontroller og balanser på plass for å sikre inntaksnøyaktighet, kan det være mulig å få tallene til å si hva du vil at de skal si. Derfor, hvis det er mulig, må alltid en bokholder eller sekretær være ansvarlig for ett sett med oppføringer og noen andre for den andre. Dette vil bidra til å opprettholde integriteten til ditt regnskapssystem og unngå ethiske brudd.

Populære Innlegg

Når du bruker skriveren daglig for å produsere fargerike bilder av høy kvalitet og dokumenter for din bedrift, har toner- eller blekkforsyningen tendens til å gå tomt raskt. Hvis du trenger å bruke skriveren ofte, kan du kjøpe nye tonerkassetter i bedriftens forsyningsbudsjett. Ved riktig vedlikehold av skriveren og toneren trenger du ikke å kjøpe blekkpatroner så ofte. Justerin

Les Mer

Regjeringer etablerer mange forskrifter og retningslinjer som styrer bedrifter. Noen regler, som minimumslønn, er obligatoriske, mens andre retningslinjer kan påvirke virksomheten din indirekte. Bedrifter må være fleksible nok til å svare på endrede regler og retningslinjer. Dette gjelder ikke bare på nasjonalt nivå, men også lokalt, da stater og kommuner har egne regler. Faktisk

Les Mer

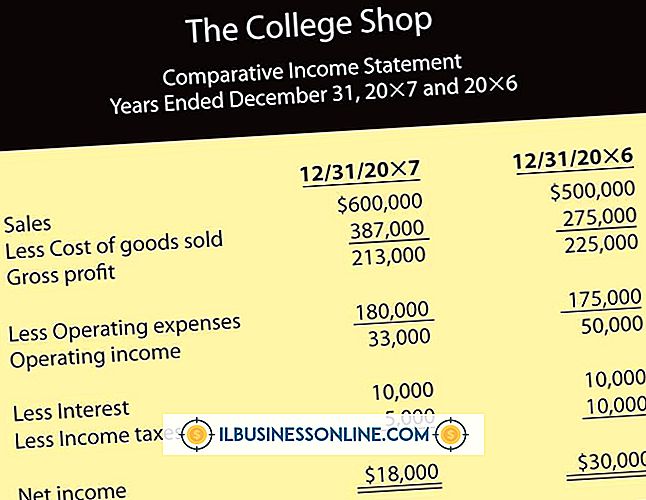

Resultatregnskapet for en videobutikkbutikk illustrerer inntektene som genereres av utleie, kostnadene knyttet til anlegget og driften, og nettoinntekt etter regnskapsføring for begge. Opprett en resultatregnskap regelmessig for å se bedriftens driftsstilling og isolere eventuelle inntektsvariasjoner eller problemer i sine tidlige stadier.

Les Mer

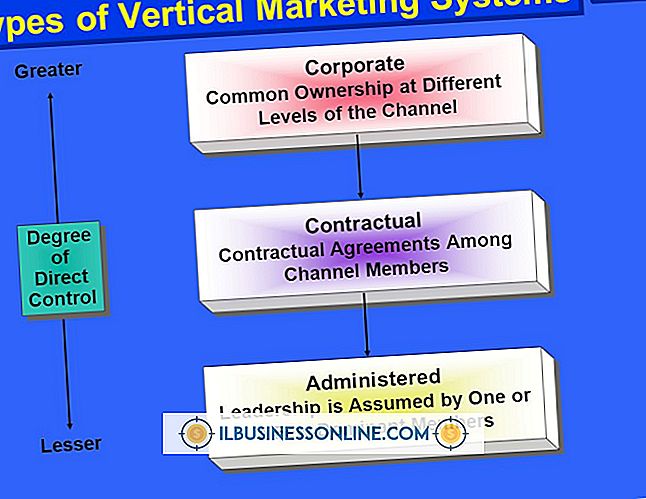

Vertikal markedsføring er et system der et enkelt firma eier eller kontrollerer alle distribusjonsfaktorer. Et enkelt konglomerat styrer forhandlere, distributører, grossister og kundeservice systemer. Dette er ment å koordinere og integrere alle elementer av salg og distribusjon under ett tak. Det endelige målet er å øke effektiviteten og øke fortjenesten. oligo

Les Mer

Hovedboka spiller en viktig rolle i regnskapsprosessen. De fleste bedrifter bruker et finansregnskap med to poster hvor transaksjoner først registreres i en generell tidsskrift og senere i hovedboken. Det kan være lettere å bare registrere transaksjoner direkte i hovedboken, og derved passere omtrent halvparten av det typiske papirarbeidet som trengs for å registrere regnskapsmessige problemer. De

Les Mer