Hva er to typer resultatregnskap?

Under regnskapsføringsretningslinjer kan et selskap utarbeide resultatregnskapet under enkelt-trinns metoden eller metoden med flere trinn. Også kjent som en fortegnelse over resultat og resultat, gir en resultatregnskap en melding om lønnsomhet, og forteller leserne om en organisasjon har gjort eller tapt penger i en gitt periode - for eksempel et regnskapsår eller kvartal.

Engangsinntektsregnskap

For å utarbeide en enkelt-trinns resultatregnskap starter du ved å sette inntektsposter bortsett fra utgifter og deretter trekke totale utgifter fra totale inntekter for å beregne nettoinntekt - enkelt som det. Dette er grunnen til at metoden kalles "single-step" og er grei i implementeringen. Inntekter kommer fra ethvert initiativ til en spearhead for å tjene penger og utvide markedsandeler - inkludert salg av varer og tjenester sammen med kjøp og salg av investeringer. Utgifter kjører spekteret fra ansattes helsemessige fordeler og frakt til lønn, verktøy, vedlikehold av datamaskiner og nettverksbeskyttelse, eiendomsforsikring, renter og forretningsreiser.

Flertrinnsregnskap

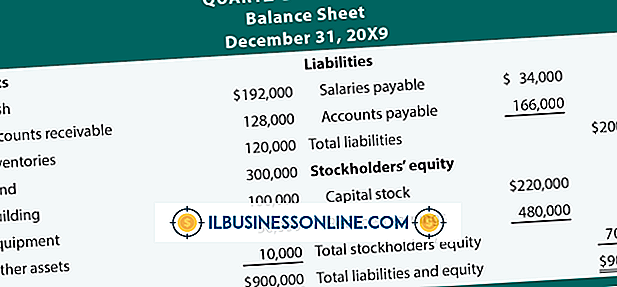

En flertrinns fortegnelse over resultat og tap gir analytisk fremtredende betydning for mellomstore indikatorer, som bruttoresultat og driftsinntekter. Begynn med salgsinntekter og trekk varekostnad for å få bruttoavkastning. Fraskudd driftskostnadene fra siste gjenstand til å beregne driftsinntekter, som også går under navnet "inntekter fra videreført virksomhet". Fra dette tallet beregner premieinntektene ved å legge til og trekke bort ikke-driftsmessige poster - som for eksempel kumulativ effekt av regnskapsendringer og salg av forretningsenheter samt uvanlige gevinster og tap. Pretaksinntekt minus skattemessige avgifter er nettoinntekt.

Forbindelse

Uansett hvilken metode du bruker til å utarbeide en fortjeneste og fortjeneste, får du alltid det samme sluttresultatet - eller bunnlinjen, som finansfolk kaller det. Rapporten inneholder også de samme tre komponentene - inntekter, utgifter og netto resultat. I tillegg strømmer nettoresultatet inn i den beholdte resultatminnekontoen ved utgangen av selskapets finansielle rapporteringsperiode. Denne kontoen er i sin tur integrert i en redegjørelse for endringer i egenkapitalen.

Regulatoriske konsekvenser

Regnskapsregulatorer tillater begge metoder for utarbeidelse av resultatregnskap, men det betyr ikke at rapporteringsvirksomheten må utelate betydelig informasjon når man deler resultatdata med publikum og investorer. Avdelingshoder må fortsatt gi kontekstuell informasjon rundt selskapets inntekter, løfte sløret på taktikk og verktøy som brukes til å tjene penger i perioden.

Populære Innlegg

I mange små bedrifter er det to typer systemer innen disse organisasjonene, lukkede systemer og åpne systemer. Et åpent system samhandler med sitt miljø gjennom å gi og motta informasjon. I et lukket system skjer det bare interaksjoner i det spesifikke systemet, noe som betyr at lukkede systemer slås av fra omgivelsene, og hver interaksjon sendes inn i det lukkede systemet. Arbe

Les Mer

I de fleste tilfeller er det ikke ulovlig å skyte en ansatt. Firing en ansatt fordi han arkiverte et krav med US Equal Employment Opportunity Commission utgjør arbeidsgodkjenning, som er ulovlig. I EEOCs tekniske veiledningsoppsummeringer for arbeidsgivere sier det føderale byrået tydelig at gjengjeldelse er ulovlig fordi ansatte har rett til å klage på grunnlag av deres sivile rettigheter og beskyttelse gitt ved Tillegg VII i Civil Rights Act fra 1964 og andre føderale lover som styrer rettferdig sysselsetting praksis. En an

Les Mer

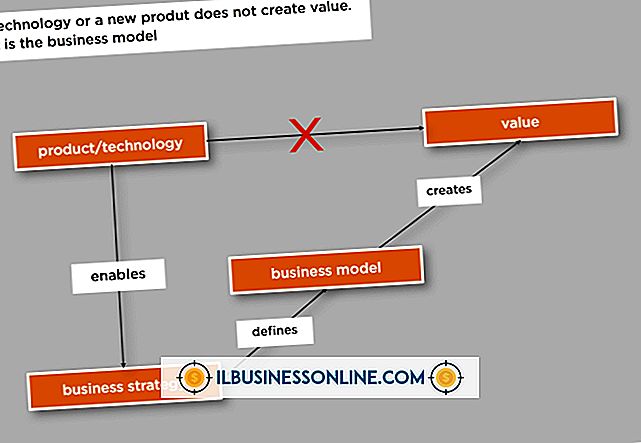

Å bestemme riktig forretningsmodell er vanskelig for de fleste småbedriftseiere. Det kan ta forsøk på å finne ut den beste (les: mest lønnsomme) modellen for virksomheten din. En god forretningsmodell vil gi mer verdi til forretningsidéen din og kan til og med bety forskjellen mellom suksess og fiasko. De ma

Les Mer

Din suksess som eieren av en restaurant skal i stor grad avhenge av ditt valg av leder. Å ansette den rette personen for denne stillingen betyr å finne den enkelte som er i stand til å håndtere effektivt med mennesker og løse problemer raskt og riktig i det som ofte er et kaotisk miljø. Ditt valg krever gode intervju ferdigheter, evnen til aktivt å lytte til kandidater og vilje til å sette i tide til riktig å vurdere potensielle ansatte. 1. Best

Les Mer

LinkedIn kan presentere noen utfordringer for alle som er vant til å bruke grunnleggende formateringsverktøy for å lage en webprofil. På tidspunktet for publisering tillater ikke LinkedIn brukerne å bruke fet, kursiv eller annen formateringsteknikk, med unntak av kuler. Selv om LinkedIn tillater webkoblinger i nettsiden av en profil, samt oppdateringer, kommentarer og diskusjoner, kan bare linkene selv klikkes. Du

Les Mer