Hvordan påvirker elementene i regnskapet en finansiell erklæring?

Eiendeler, gjeld, egenkapital, inntekter og kostnader - de fem hovedelementene i regnskapet - påvirker hverandre en finansregnskap forskjellig. Hvordan hvert element påvirker en regnskapsføring, avhenger imidlertid av om regnskapssystemet er kontanter eller periodisering. Mens nye eller svært små privateholdige bedrifter kan velge et kontobasert regnskapssystem, bruker de fleste virksomheter, inkludert offentlige selskaper og mange etablerte privateforetak, regnskapsprinsipper. Selv om mer komplekse regnskapsprinsipper følger regnskapsprinsipper, som for mange offentlige og private foretak er et regnskapsbehov.

Om regnskap

En virksomhets regnskaper oppsummerer økonomi og helse i en bedrift på et bestemt tidspunkt. Hvert av de tre hovedregnskapene - balansen, resultatregnskapet og kontantstrømoppstillingen - bruker elementer av regnskap for å gi informasjon som er nyttig for både virksomheten og andre interesserte parter som långivere og potensielle investorer. Regnskap kan være komparative, foreløpige eller helår, som hver har forskjellige mål. Sammenligningsopplysninger sammenligner økonomiske data fra to eller flere forskjellige rapporteringsperioder. Sammenligningsoppgaven oppstiller for eksempel en del av resultatregnskapet med tilhørende del fra en tidligere rapporteringsperiode. Delårsregnskapet er de som er samlet månedlig, kvartalsvis eller halvårlig, og brukes til å gi rettidige økonomiske data. Fullregnskap eller årsregnskap gir et bilde av virksomhetens finansielle aktiviteter for et helt regnskapsår.

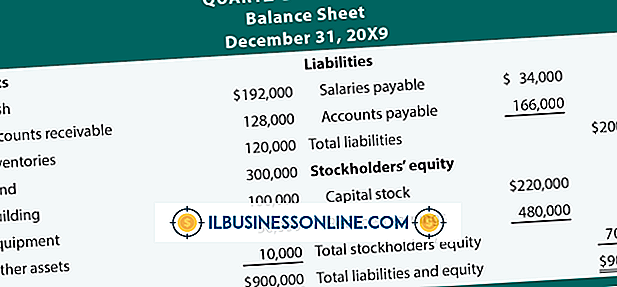

Balanse

Balansen reflekterer en virksomhets økonomiske tilstand ved utgangen av en bestemt rapporteringsperiode. Hver av virksomhetenes eiendeler, gjeld og egenkapital er registrert, samlet og brukt til å bevise regnskapsligningen, som sier at eiendeler like forpliktelser pluss egenkapitalen. I balansen er eiendeler imidlertid kun håndterlige forretningsmessige ressurser som kontanter, forsyninger og utstyr, kundefordringer og uventede deler av forskuddsbetalte utgifter. I tillegg rapporterer balansen verdien av eiendeler ved opprinnelig kjøp uten hensyn til rettferdig markedsverdi øker eller avtar over tid. Forpliktelser inkluderer gjeld og forpliktelser, som forpliktelser og uopptjente inntekter, skyldige til andre fra balansedagen. Eierandel representerer bokført verdi av virksomheten per rapporteringsdato.

Resultatregnskap

Resultatregnskapet bruker inntekter - beløpet opptjent over en rapporteringsperiode - og utgifter som påløper for å tjene inntekter som lønnsomhets determinanter. I regnskapsprinsipper regnskapsføres inntekter og kostnader når de er opptjent eller pådratt, heller enn når virksomheten mottar eller betaler ut penger. Som følge av dette inkluderer inntekter både salgs- og kundefordringer, mens utgifter inkluderer eventuelle forpliktelser som oppstår i rapporteringsperioden, uavhengig av om de er betalt. Lønnsomhet bestemmes ved å trekke ned kostnaden for solgte varer og utgifter fra inntekter for å komme til enten en netto fortjeneste eller tap. Et hovedpunkt om en resultatregnskap er det som ikke viser enten når inntektene innhentes eller når utgiftene utbetales. Målet er bare å projisere en netto fortjeneste eller et netto tap for virksomheten for rapporteringsperioden.

Kontantstrømoppstilling

Kontantstrømoppstillingen bruker regnskapsmessige elementer fra både balansen og resultatregnskapet til å rapportere om kontantstrømmer inn i og ut av virksomheten i rapporteringsperioden. En kontantstrømoppstilling bestemmer til slutt kortsiktig levedyktighet, eller om virksomheten vil ha midler tilgjengelig for å betale daglige driftskostnader og kortsiktige gjeldsforpliktelser. I motsetning til balansen identifiserer kontantstrømoppstillingen inntektskilden, skiller dem etter om de genereres fra operasjonelle, investerings- eller finansieringsaktiviteter. Det skiller også kontantutganger ut fra om de er vant til å betale daglige driftskostnader, låneutbetalinger eller forretningskjøp.

Populære Innlegg

I mange små bedrifter er det to typer systemer innen disse organisasjonene, lukkede systemer og åpne systemer. Et åpent system samhandler med sitt miljø gjennom å gi og motta informasjon. I et lukket system skjer det bare interaksjoner i det spesifikke systemet, noe som betyr at lukkede systemer slås av fra omgivelsene, og hver interaksjon sendes inn i det lukkede systemet. Arbe

Les Mer

I de fleste tilfeller er det ikke ulovlig å skyte en ansatt. Firing en ansatt fordi han arkiverte et krav med US Equal Employment Opportunity Commission utgjør arbeidsgodkjenning, som er ulovlig. I EEOCs tekniske veiledningsoppsummeringer for arbeidsgivere sier det føderale byrået tydelig at gjengjeldelse er ulovlig fordi ansatte har rett til å klage på grunnlag av deres sivile rettigheter og beskyttelse gitt ved Tillegg VII i Civil Rights Act fra 1964 og andre føderale lover som styrer rettferdig sysselsetting praksis. En an

Les Mer

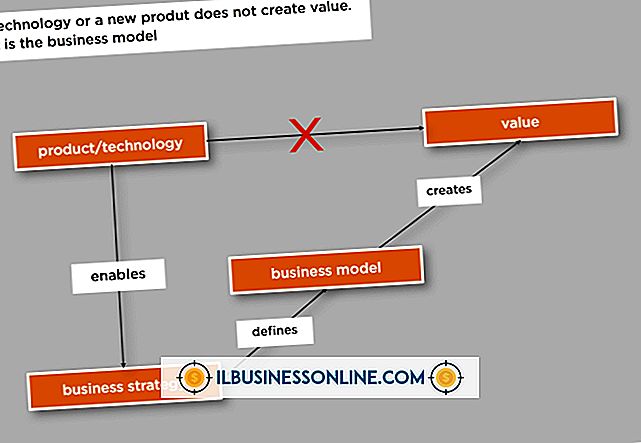

Å bestemme riktig forretningsmodell er vanskelig for de fleste småbedriftseiere. Det kan ta forsøk på å finne ut den beste (les: mest lønnsomme) modellen for virksomheten din. En god forretningsmodell vil gi mer verdi til forretningsidéen din og kan til og med bety forskjellen mellom suksess og fiasko. De ma

Les Mer

Din suksess som eieren av en restaurant skal i stor grad avhenge av ditt valg av leder. Å ansette den rette personen for denne stillingen betyr å finne den enkelte som er i stand til å håndtere effektivt med mennesker og løse problemer raskt og riktig i det som ofte er et kaotisk miljø. Ditt valg krever gode intervju ferdigheter, evnen til aktivt å lytte til kandidater og vilje til å sette i tide til riktig å vurdere potensielle ansatte. 1. Best

Les Mer

LinkedIn kan presentere noen utfordringer for alle som er vant til å bruke grunnleggende formateringsverktøy for å lage en webprofil. På tidspunktet for publisering tillater ikke LinkedIn brukerne å bruke fet, kursiv eller annen formateringsteknikk, med unntak av kuler. Selv om LinkedIn tillater webkoblinger i nettsiden av en profil, samt oppdateringer, kommentarer og diskusjoner, kan bare linkene selv klikkes. Du

Les Mer