Produksjonsavskrivningsmetode

Hvis du tar en bit i et eple og la det sitte, vil bittemarken begynne å brune over tid. Det browning er mye som "avskrivninger." Avskrivninger i regnskapet betyr å spre kostnadene ved å kjøpe et aktiv over en tidsperiode. Fordi aktiva blir slitt av slitasje, teknologi, forældelse, utarmning, forfall, rot eller utilstrekkelighet, blir både kostnaden og verdien av eiendelen nedskrevet på balansen. Det er flere forskjellige måter å ta hensyn til avskrivning, og produksjonsenheter er en av dem.

Betydning

Det samsvarende prinsippet, som brukes i periodiseringsregnskap, er føreren bak bruk av avskrivninger som regnskapsprinsipp. Den samsvarende rektor forsøker å samsvare inntekter og fortjeneste med kostnadene påløpt over en bestemt tidsperiode. Siden eiendeler som produksjonsutstyr kan medføre en stor innledende kostnad, gjøres avskrivninger tillater at denne kostnaden spres ut over utstyrets brukstid.

metodikk

Den anvendte typen av avskrivningsmetode påvirker både resultatregnskapet og balansen. Avskrivninger skaper en kostnad som reduserer resultatet i resultatregnskapet og nettoverdien av eiendelen i balansen. Aktivet vil fortsette å skrives av til det når $ 0-verdi eller det som kalles "bergingsverdi". Dette er gjenværende eller "skrap" verdien av eiendelen etter avskrivninger. Begge poster betraktes som ikke-kontante utgifter, da de ikke vil påvirke kontantstrømmen til et selskap. Avskrivninger stopper når bokført verdi er lik skrapverdien av eiendelen.

Produksjonsavskrivningsmetode

Det er mange avskrivningsmetoder, som inkluderer rett linje, synkende balanse, aktivitetsavskrivninger, summen av årstallene, tidsenheter, gruppesparasjoner, sammensatte avskrivninger og produksjonsenheter. Produksjonsenhetene uttrykkes i det totale antall enheter som forventes produsert fra en eiendel, og beregnes generelt i tre grunnleggende trinn.

beregning

Den første variabelen som skal beregnes er "avskrivbar kostnad". Avskrivbar kostnad er den opprinnelige kostnaden av eiendelen minus restverdien. Neste variabel å beregne er "avskrivninger per enhet." Dette beregnes ved å dele avskrivbare kostnader av de totale enhetene som forventes produsert av eiendelen. Den tredje variabelen som skal beregnes er den faktiske "avskrivningskostnaden", som er regnskapsført i resultatregnskapet. Avskrivningskostnadene tilsvarer "avskrivninger per enhet" multiplisert med "antall enheter produsert i løpet av året." Bokført verdi beregnes på samme måte uavhengig av avskrivningsmetodikken som brukes; det vil si ved å trekke akkumulerte avskrivninger fra den opprinnelige kostnaden av eiendelen.

Eksempel

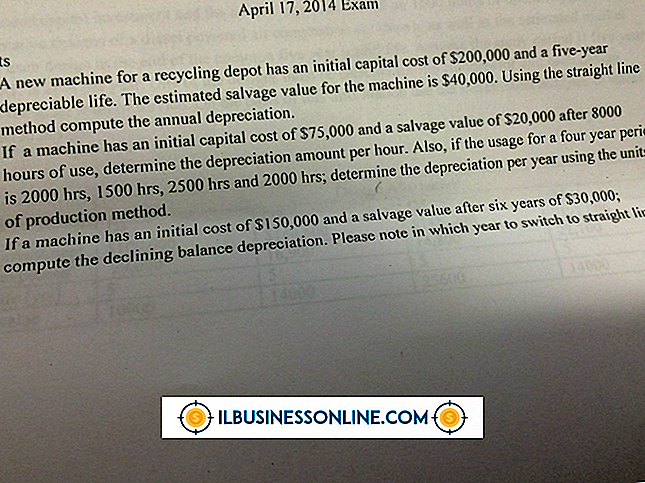

Som et eksempel, har du nettopp kjøpt et stykke produksjonsutstyr for $ 100.000. Den estimerte bergingsverdien av utstyret etter fem år er $ 10 000 og forventes å produsere 9 000 enheter. Beregn den avskrivbare kostnaden ved å trekke redningsverdien fra den opprinnelige kostnaden. Dette er lik $ 90, 000. Avskrivningen per enhet er avskrivbar kostnad dividert med antall enheter utstyret forventes å produsere. Dette tilsvarer $ 90 000 fordelt på 9 000 eller $ 10. Hvis du produserte 2000 enheter på ett år, vil avskrivningsutgiften for det året, ved hjelp av produksjonsenhetene, være $ 20 000 og bokført verdi av aktivet reduseres til $ 80 000.

Populære Innlegg

Bedrifter binder ansatte til å beskytte mot ansattes tyveri og uærlighet. Bonding gir selskapet kompensasjon i tilfeller av tap av eiendom på grunn av handlinger fra en ansatt. Når ansatte har tilgang til penger eller verdifull eiendom, beskytter båndet organisasjonen. Bedrifter knytter også ansatte til å beskytte kunder i tilfelle skade på eiendom. Typer

Les Mer

Forhåndsgodkjente sjekker er betalinger enten i papir eller elektronisk form som tillater en annen part å trekke ut penger fra bankkontoen din på en fremtidig dato. Som bedriftseier kan du ha anledning til å ugyldiggjøre en forhåndsgodkjent sjekk du har gjort til en leverandør eller tjenesteleverandør. Du kan

Les Mer

Blogger-bloggen din inneholder interessant innhold på et emne som du vet og bryr deg om. Du har brukt timer på å velge det perfekte temaet, bakgrunns- og skriftfargen. Når du sjekker bloggen din for å se hvor mange følgere det har, ser du svært få, om noen, besøkende. Når du først lager bloggen din, er generering av trafikk en av dine største utfordringer. Når du har

Les Mer

Skriv inn noen linjer med kode i et Notisblokkdokument, åpne det i en nettleser, og alle som står rundt datamaskinen kan se websiden din. Å få alle på Internett til å se nettstedet ditt tar litt mer arbeid. Hvis du vet hvordan du oppretter HTML-dokumenter, kan du bruke dine ferdigheter til å bygge en forretningswebside som alle som har en Internett-tilkobling, kan besøke. Lag we

Les Mer

Facebook-listerfunksjonen ble introdusert for å gi deg en enkel måte å organisere de forskjellige gruppene av folk på vennelisten din. Det gir deg også mulighet til å ekskludere grupper av mennesker ved å legge dem til listen Begrenset. Venner som er plassert på listen Begrenset, vet ikke at de er oppført som sådan, men de vil bli ekskludert fra å se innlegg eller profilinformasjon som ikke er offentlig. 1. Klikk

Les Mer