Slik skriver du en konserns årsberetning

Konsernsjefens årsrapport er en oppdatering av organisasjonens resultater i løpet av året før. Den publiseres vanligvis i en hefterform og gir en oversikt over inntekter og utgifter som en del av en finansiell oversikt. Den inneholder en oppsummering av store utviklinger som påvirker organisasjonen, samt mål og mål for det kommende året. Mens en konsernsjefs årsrapport utstedes til aksjeeiere i et børsnotert selskap, kan en virksomhet av enhver størrelse skape en årsrapport som et middel til å gi statusrapport til investorer, ansatte eller andre interesserte parter.

1.

Bestem publikum for rapporten og utarbeide innholdet tilsvarende. Et privatstående selskap som lager en rapport for ansatte, vil for eksempel ikke være tilbøyelig til å avsløre økonomiske detaljer. Rapporter opprettet for aksjeeiere må overholde spesifikke kriterier som er skissert av US Securities and Exchange Commission.

2.

Forbered rapporten ved å se gjennom hver måned i det foregående år. Lag et sammendrag av viktige hendelser eller milepæler, samt organisasjonens generelle ytelse. Bruk informasjonen til å bestemme en samlet tone for rapporten og prioritere elementene som skal presenteres. Vurder å bruke en måned-til-måned-tidslinje for å omslutte året.

3.

Begynn med et brev fra organisasjonens administrerende direktør - som for mange små bedrifter er eieren. Gi en helhetsvurdering av operasjonen og uttrykk takknemlighet til de som bidro til å lette sine resultater. Identifiser utfordringer og sørg for at organisasjonen er på rett spor. Gi en vurdering av markedet eller kategorien der den opererer. Identifiser eksterne faktorer - en økonomisk lavkonjunktur, for eksempel - som har påvirket resultatene.

4.

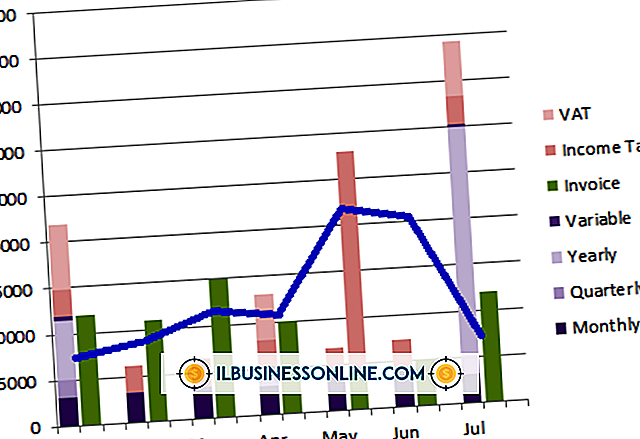

Klargjør diagrammer og grafer som illustrerer organisasjonens økonomiske resultater. Et bardiagram, for eksempel, kan illustrere det totale salget i forhold til tidligere år, eller et kakediagram kan vise en sammenbrudd av internettomsetning versus detaljhandel. Bruk tilhørende tekst for å forklare og oppsummere informasjonen. Tilbyr sammenbrudd for divisjoner eller filialer i organisasjonen. Inkluder så mye detaljer som mulig.

5.

Slutt med innhold som gjentar rapporten, skisserer fremtidige tiltak og setter resultatmål. Beskriv de ressurser som trengs for å oppfylle disse målene. Være ærlig mot utfordringer som effekten av økte drivstoffkostnader på distribusjon eller ny og fremvoksende konkurranse.

Populære Innlegg

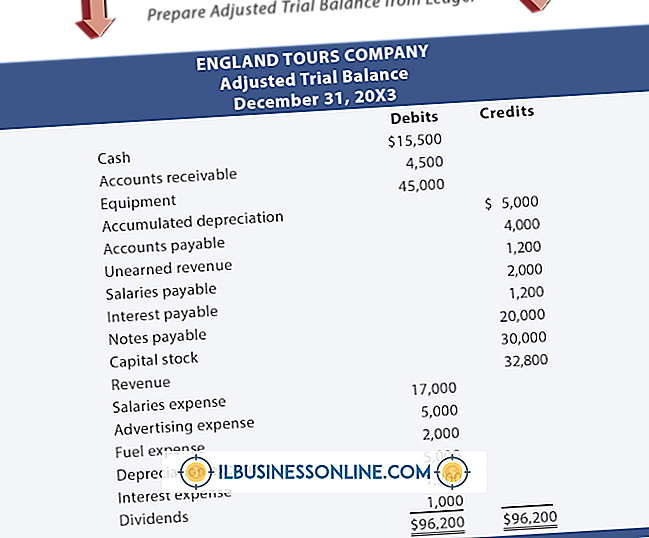

Regnskap for din småbedrift innebærer samsvarende debiteringer til studiepoeng. Du må opprette en sti-balanse etterfulgt av en justert prøvebalanse som viser disse debetene og kreditter. Hvis du følger fastsatte prosedyrer hver måned, har du nøyaktige justerte forsøksbalanser som du kan bruke til å overvåke fremdriften i bedriften din. Forsøksb

Les Mer

Google Chrome nettleseren er robust og pålitelig nok til forretningsbruk, enten på frittstående maskiner eller på et kontornettverk. Problemer med en Chrome-installasjon som forårsaker at nettleseren skal henge ved oppstart kan skyldes korrupt kode, et problem med et nettleserplugg, et feil nettsted, en malwareinfeksjon eller et motstridende sikkerhetsprogramvare. Hvi

Les Mer

Twitter kan være et verdifullt markedsføringsverktøy på messer fordi det skaper samtaler og kan gjøres enkelt i et svært mobilt miljø. Twitter kan brukes før, under og etter et messe for å engasjere med publikum og maksimere fordelen av å delta i arrangementet. Bygg Buzz Bruk Twitter for å kunngjøre din kommende deltakelse i et messe. Del detalj

Les Mer

Oversikt Den føderale regjeringen har en interessert interesse i å opprette etableringen av virksomheter eid av kvinner, da slik virksomhet kan fremme mangfold og hjelpe til med å møte kvinners befolkning. Av de mer enn 1.000 tilgjengelige føderale tilskuddene, er mange spesifikt målrettet kvinner og er rettet mot å hjelpe kvinner med spesifikke behov eller de som tilhører bestemte geografiske områder. Kontor

Les Mer

Antall annonseringsplattformer som er tilgjengelige for bedriftseiere kan gjøre at hodet spinner og budsjettet ditt virker lite. Du trenger ikke å bruke alle mediealternativene som er tilgjengelige for å skape en vellykket annonseringskampanje, og å begrense valgene dine ned til noen, kan faktisk gi deg bedre resultater. Å

Les Mer