Slik aktiverer du salgsskatt i en journaloppføring

Når en bedrift kjøper eiendom, anlegg eller utstyr - anleggsmidler som generelt har en levetid på over ett år - generelt aksepterte regnskapsprinsipper eller GAAP, krever at alle anskaffelseskostnader, for eksempel omsetningsskatt, skal aktiveres. En forretningsmessig eiendel blir deretter rapportert i balansen med en bokført verdi som er lik total oppkjøpskostnad. I utgangspunktet vil du kapitalisere salgsskatten og andre relaterte kostnader med en enkelt journaloppføring, men flere oppføringer er nødvendige gjennom hele aktivets brukstid.

Kapitaliser alle kvalifiserte anskaffelseskostnader

Kjøpesummen og omsetningsskatten din virksomhet betaler når du kjøper forretningsmateriell og andre eiendeler, er bare to av mange kostnader som er kapitalisert, eller kombinert, for å oppnå bokført verdi som er rapportert i balansen. Andre kostnader som utgjør en eiendels bokførte verdi inkluderer frakt- og leveringsgebyrer, installasjonskostnader, kostnaden ved å forsikre eiendelen mens den er i transitt, provisjoner betalt til megler eller annen tredjepart og til og med kostnadene ved testing av utstyret, hvis nødvendig.

Post Journal Entry for Acquisition

Etter at du oppsummerte alle oppkjøpsrelaterte kostnader som må aktiveres og ha eiendelens bokførte verdi, vil den første regnskapsposten du registrerer transaksjonen - noe som betyr at balansenens langsiktige eiendeler øker for å reflektere kjøpet og vil rapportere reduksjon i kontanter eller økning i forpliktelse avhengig av hvordan selskapet finansierer oppkjøpet. Hvis din bedrift for eksempel kjøper et stykke maskiner med en klistremerkepris på $ 10.000, som krever betaling av en 5 prosent omsetningsavgift, eller $ 500, pluss en leveringsavgift på $ 500 - blir alle tre kostnadene aktivert og resulterer i en $ 11.000 bokført verdi, som krever følgende journaloppføring: Utstyr (debet) 11.000, Kontant (kreditt) 11.000

Anslå Salvage Value & Useful Life

Når utstyret er på bøkene, avskrives alle aktiverte kostnader i stedet for umiddelbart kostnadsført på selskapets resultatregnskap. For å finne ut avskrivningskostnaden til å ta hvert år, må utstyrets brukstid og bergingsverdi - det beløpet utstyret kan selges for ved brukstidens slutt - beregnes. Trekk redningsverdien fra utstyrets bokførte verdi for å oppnå de totale kostnadene som skal avskrives. Til slutt er bruksperioden for utstyret antall år du tar avskrivninger for å gjenopprette totalprisen.

Post Avskrivning Utgift Journal Innlegg

Straight-line avskrivninger, den mest brukte metoden, gir deg mulighet til å ta samme avskrivninger hvert år over utstyrets levetid. For å illustrere, anta at $ 11 000 stykket utstyr har en levetid på fem år og en bergingsverdi på $ 1000. Subtrahering av bergingsverdien fra bokført verdi gir deg $ 10 000 - utstyrets avskrivbare grunnlag - som gjør at du kan ta årlige avskrivninger på $ 2000 i løpet av fem år. Hvis du setter utstyret i bruk 1. januar, er den årlige journalen oppført som følger:

Avskrivningskostnad (debet) 2000 Akkumulert avskrivning 2000

Forutsatt at du bruker utstyret for hele levetiden, vil den akkumulerte avskrivningskontoen øke med $ 2000 hvert år til den når hele USD 10 000 avskrivbare kostnader.

Populære Innlegg

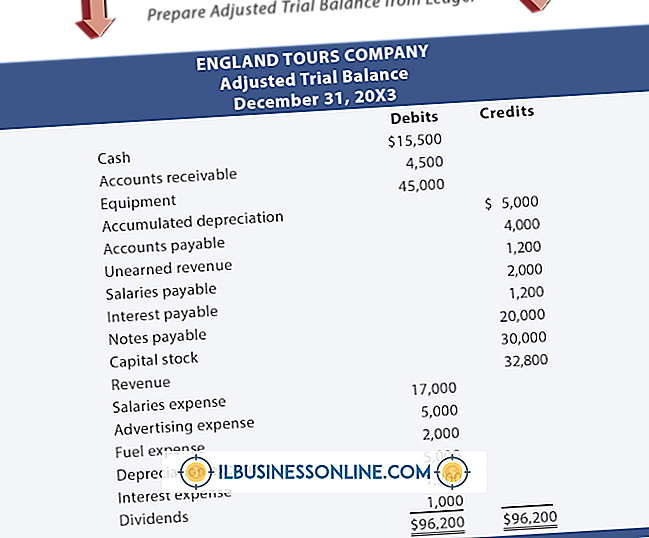

Regnskap for din småbedrift innebærer samsvarende debiteringer til studiepoeng. Du må opprette en sti-balanse etterfulgt av en justert prøvebalanse som viser disse debetene og kreditter. Hvis du følger fastsatte prosedyrer hver måned, har du nøyaktige justerte forsøksbalanser som du kan bruke til å overvåke fremdriften i bedriften din. Forsøksb

Les Mer

Google Chrome nettleseren er robust og pålitelig nok til forretningsbruk, enten på frittstående maskiner eller på et kontornettverk. Problemer med en Chrome-installasjon som forårsaker at nettleseren skal henge ved oppstart kan skyldes korrupt kode, et problem med et nettleserplugg, et feil nettsted, en malwareinfeksjon eller et motstridende sikkerhetsprogramvare. Hvi

Les Mer

Twitter kan være et verdifullt markedsføringsverktøy på messer fordi det skaper samtaler og kan gjøres enkelt i et svært mobilt miljø. Twitter kan brukes før, under og etter et messe for å engasjere med publikum og maksimere fordelen av å delta i arrangementet. Bygg Buzz Bruk Twitter for å kunngjøre din kommende deltakelse i et messe. Del detalj

Les Mer

Oversikt Den føderale regjeringen har en interessert interesse i å opprette etableringen av virksomheter eid av kvinner, da slik virksomhet kan fremme mangfold og hjelpe til med å møte kvinners befolkning. Av de mer enn 1.000 tilgjengelige føderale tilskuddene, er mange spesifikt målrettet kvinner og er rettet mot å hjelpe kvinner med spesifikke behov eller de som tilhører bestemte geografiske områder. Kontor

Les Mer

Antall annonseringsplattformer som er tilgjengelige for bedriftseiere kan gjøre at hodet spinner og budsjettet ditt virker lite. Du trenger ikke å bruke alle mediealternativene som er tilgjengelige for å skape en vellykket annonseringskampanje, og å begrense valgene dine ned til noen, kan faktisk gi deg bedre resultater. Å

Les Mer