Slik gjør du en oppføring for dårlige gjeldsutgifter og -tilskudd for en ikke-innkrevbar konto

Dårlig gjeldsutgift er tapet fra å gjøre forretninger med kunder som senere ikke klarer å betale for de tjenestene eller varene de mottok. Utgiften er booket til hovedboken når alle kreditt- og innsamlingsinnsatser på kundens konto er utnyttet og utmattet. Det er en uunngåelig kostnad for å gjøre forretninger, men med strengere kredittpolitikk og aggressive innkrevingsprosedyrer, kan selskapene minimere risikoen som følge av forretninger utført med deadbeat-kunder.

Direkte metode

Den direkte metoden brukes av selskaper som ikke rapporterer i samsvar med god regnskapsprinsipper, eller GAAP. Ved hjelp av denne metoden utgjør et selskap kun dårlig gjeld når alle samleinnsatsene på en bestemt kunde feiler. Denne metoden bruker to hovedbokregnskap og resulterer i en debet, eller økning, i dårlig gjeldsutgift, og en kreditt, eller reduksjon i kundefordringer.

Direkte Metode Journal Entry

Anta at SoftFeel Inc., produsent av bomullsklær av høy kvalitet, bestemmer at BC Inc., en kundekonto som er seks måneder utestående, ikke vil bli samlet. Journalinnlegget laget av SoftFeel for å gjenkjenne tapet på $ 42 000 vil være som følger: (DR.) Dårlig gjeldsutgift 42 000 (CR.) Kundefordringer 42 000

Tilskuddsmetode

Godkjennelsesmetoden brukes av selskaper som overholder aksepterte regnskapsprinsipper, eller GAAP. Siden dårlig gjeld er en normal forretningskostnad som oppstår selv om spesifikke kundekontoer er ukjente på salgstidspunktet, tillater godtgjørelsesmetoden at et selskap både estimerer og kostnadsfører dårlig gjeld i salgstidspunktet. Ved hjelp av denne metoden bestemmer ledelsen at utvinnbar gjeld kan estimeres i prosent av enten salg eller kundefordringer basert på historiske prosenter. Når en dårlig gjeld har blitt estimert, resulterer denne metoden i debet eller økning i dårlig gjeldsutgift, og en kreditt til en kvote for tvilsom konto - en avsetningskonto som brukes til å kompensere kundefordringer.

Tillatelsesmetode Journal Entry - Credit Sales

Anta at SoftFeel Inc., samme produsent som brukes i avsnitt 2, benytter kvotemetoden for å regne ut dårlig gjeld i stedet for direkte avskrivningsmetode. Ledelsen anslår at dårlig gjeld vil være 2, 75 prosent av kreditt-salg. Hvis kredittomsalg på totalt 1, 2 millioner dollar ved utgangen av året, vil den anslåtte gjelden på 33.000 dollar bli kostnadsført til hovedboken som følger: (DR.) Dårlig gjeldsutgift 33.000 (CR.) Tillatelse til tvilsomme kontoer 33.000 Legg merke til at kundefordringer ikke påvirkes som med direkte avskrivningsmetode, siden kostnadene fremdeles er et estimat og de spesifikke kundekontoer ikke er identifisert som ennå. Kundefordringsmetoden ignorerer en eventuell saldo som allerede finnes på kvotekontoen.

Tilskuddsmetode Journalinngang - Kundefordringer

Hvis ledelsen estimerer dårlig gjeld ved bruk av kundefordringer, vil feilgjeldsskatten til kvotekontoen alltid bli justert for å gjenspeile gjeldende prosentandel av kundefordringsbalansen. For eksempel, anta i stedet at ledelsen estimerer at dårlig gjeld vil være 2, 75 prosent av kundefordringer, som hadde en balanse på $ 1, 2 millioner ved årsskiftet. Hvis kvotekontoen hadde en tidligere saldo på null, ville journalinnlegget være identisk med det i avsnitt 4. Men hvis kvotekontoen har en tidligere saldo på $ 5000, vil journalinnleggelsen være som følger: (DR.) Dårlig gjeldsutgift 28 000 (CR.) Tillatelse til tvilsomme kontoer 28 000

Populære Innlegg

I mange små bedrifter er det to typer systemer innen disse organisasjonene, lukkede systemer og åpne systemer. Et åpent system samhandler med sitt miljø gjennom å gi og motta informasjon. I et lukket system skjer det bare interaksjoner i det spesifikke systemet, noe som betyr at lukkede systemer slås av fra omgivelsene, og hver interaksjon sendes inn i det lukkede systemet. Arbe

Les Mer

I de fleste tilfeller er det ikke ulovlig å skyte en ansatt. Firing en ansatt fordi han arkiverte et krav med US Equal Employment Opportunity Commission utgjør arbeidsgodkjenning, som er ulovlig. I EEOCs tekniske veiledningsoppsummeringer for arbeidsgivere sier det føderale byrået tydelig at gjengjeldelse er ulovlig fordi ansatte har rett til å klage på grunnlag av deres sivile rettigheter og beskyttelse gitt ved Tillegg VII i Civil Rights Act fra 1964 og andre føderale lover som styrer rettferdig sysselsetting praksis. En an

Les Mer

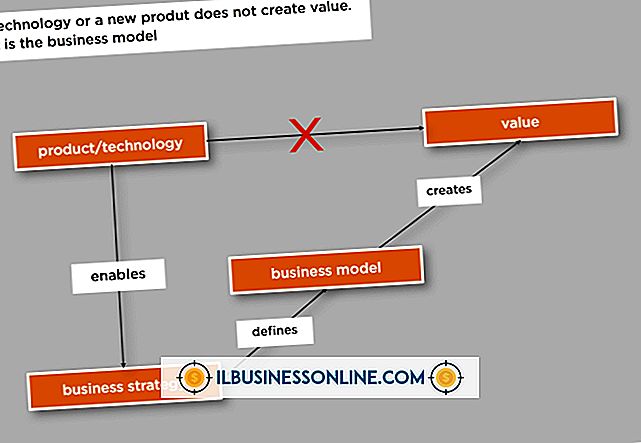

Å bestemme riktig forretningsmodell er vanskelig for de fleste småbedriftseiere. Det kan ta forsøk på å finne ut den beste (les: mest lønnsomme) modellen for virksomheten din. En god forretningsmodell vil gi mer verdi til forretningsidéen din og kan til og med bety forskjellen mellom suksess og fiasko. De ma

Les Mer

Din suksess som eieren av en restaurant skal i stor grad avhenge av ditt valg av leder. Å ansette den rette personen for denne stillingen betyr å finne den enkelte som er i stand til å håndtere effektivt med mennesker og løse problemer raskt og riktig i det som ofte er et kaotisk miljø. Ditt valg krever gode intervju ferdigheter, evnen til aktivt å lytte til kandidater og vilje til å sette i tide til riktig å vurdere potensielle ansatte. 1. Best

Les Mer

LinkedIn kan presentere noen utfordringer for alle som er vant til å bruke grunnleggende formateringsverktøy for å lage en webprofil. På tidspunktet for publisering tillater ikke LinkedIn brukerne å bruke fet, kursiv eller annen formateringsteknikk, med unntak av kuler. Selv om LinkedIn tillater webkoblinger i nettsiden av en profil, samt oppdateringer, kommentarer og diskusjoner, kan bare linkene selv klikkes. Du

Les Mer