Brutto Metoder for Revaluering

Avskrivninger er amortisert kost på nøkkelaktier som virksomheten har, særlig anleggsmidler som er nødvendige for operasjoner som varer lenge. Når en eiendel avskrives, er utgiften som brukes til å kjøpe den fordelt i selskapsbøker gjennom årene aktiva er i bruk. Periodiske revalueringer kan føre til endringer i disse beløpene, og slike endringer kan uttrykkes som enten brutto eller nettoverdier. Denne praksisen er mer vanlig i Storbritannia og beslektede land enn i USA.

revaluering

Omskrivning er en egen prosedyre fra avskrivninger, men kan påvirke de samme eiendelene, spesielt hvis forretningsplanene for salg eller overføring av disse. En revaluering analyserer nåværende virkelig verdi av eiendelen. Dette er mest nyttig flere år etter at anleggsmidlet er kjøpt, siden prisene er mer sannsynlig endret. Typisk oppskrivning betyr en reduksjon i kostnadene, men det er et nødvendig skritt når du leier eller selger aktiva.

Brutto bokverdi

Brutto bokført verdi metode brukes når foretak foretrekker å huske på den historiske kostnaden av anleggsmidlet. Denne metoden revurderer eiendelens bruttoværdi, den opprinnelige prisen før eventuelle endringer fant sted, og omskrivning av akkumulerte avskrivninger. Resultatet er en kjedeeffekt som begynner med å endre den opprinnelige bruttoværdi og kaskader fremover, endring av det totale avskrivningsbeløpet som hittil er samlet.

Netto verdi

Det primære alternativet til bruttometoden er nettovurderingsmetoden. I dette tilfellet erstatter revalueringen bruttoværdi med den nye nettoværdi som en del av prosessen. Akkumulert avskrivning er ikke lenger nødvendig fordi det er innregnet i beregningen, og selskapet begynner å registrere akkumulerte avskrivninger på ny med den nye markedsverdien som utgangspunkt.

Preferanser

Offentlige byråer og noen selskaper har preferanser for metoden for revaluering å bruke. Bruttometoden har en tendens til å være mindre populær enn nettmetoden, fordi den skaper mer arbeid og kan være mer forvirrende for analyseformål. I de fleste tilfeller er begge metoder imidlertid tillatt for generell virksomhet, slik at bedriftsledere kan velge prosessen.

Populære Innlegg

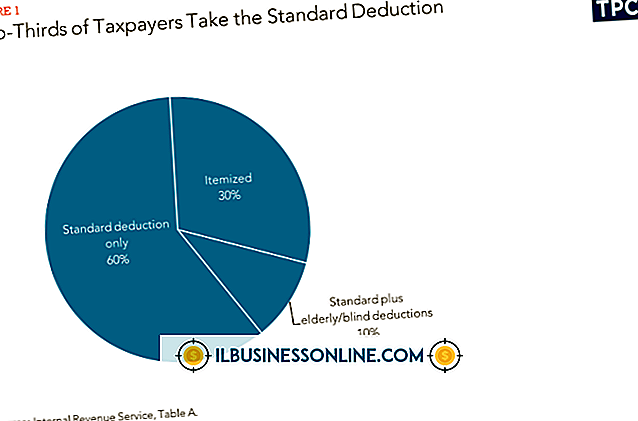

Regnskap for din småbedrift innebærer samsvarende debiteringer til studiepoeng. Du må opprette en sti-balanse etterfulgt av en justert prøvebalanse som viser disse debetene og kreditter. Hvis du følger fastsatte prosedyrer hver måned, har du nøyaktige justerte forsøksbalanser som du kan bruke til å overvåke fremdriften i bedriften din. Forsøksb

Les Mer

Google Chrome nettleseren er robust og pålitelig nok til forretningsbruk, enten på frittstående maskiner eller på et kontornettverk. Problemer med en Chrome-installasjon som forårsaker at nettleseren skal henge ved oppstart kan skyldes korrupt kode, et problem med et nettleserplugg, et feil nettsted, en malwareinfeksjon eller et motstridende sikkerhetsprogramvare. Hvi

Les Mer

Twitter kan være et verdifullt markedsføringsverktøy på messer fordi det skaper samtaler og kan gjøres enkelt i et svært mobilt miljø. Twitter kan brukes før, under og etter et messe for å engasjere med publikum og maksimere fordelen av å delta i arrangementet. Bygg Buzz Bruk Twitter for å kunngjøre din kommende deltakelse i et messe. Del detalj

Les Mer

Oversikt Den føderale regjeringen har en interessert interesse i å opprette etableringen av virksomheter eid av kvinner, da slik virksomhet kan fremme mangfold og hjelpe til med å møte kvinners befolkning. Av de mer enn 1.000 tilgjengelige føderale tilskuddene, er mange spesifikt målrettet kvinner og er rettet mot å hjelpe kvinner med spesifikke behov eller de som tilhører bestemte geografiske områder. Kontor

Les Mer

Antall annonseringsplattformer som er tilgjengelige for bedriftseiere kan gjøre at hodet spinner og budsjettet ditt virker lite. Du trenger ikke å bruke alle mediealternativene som er tilgjengelige for å skape en vellykket annonseringskampanje, og å begrense valgene dine ned til noen, kan faktisk gi deg bedre resultater. Å

Les Mer