Regnskapsregnskap Konsolidering

Hvis du eier en kontrollerende eierandel i en annen virksomhet, krever regnskapsregler at du kombinerer regnskapet til morselskapet og datterselskapene i et sett med regnskap for hele konsernet. Dette er tilfelle uansett om datterselskapet opererer som en egen juridisk enhet. Ved konsolidering rapporterer du datterselskapets resultater på morselskapets uttalelser som om datterselskapet ikke eksisterer i sin helhet i det hele tatt.

Når skal konsolidere økonomi?

Generelle konsolideringsregler sier at du må konsolidere når et selskap har flertallet av stemmerett i et annet selskap, noe som betyr at den kontrollerer minst 51 prosent av datterselskapets utestående stamaktie. Men selv om forelder har et mindre enn flertall eierskap, kan du fortsatt bruke konsolideringsregnskap. Testen er om foreldrene kan utøve betydelig innflytelse på datterselskapets forretningsbeslutninger.

For eksempel, hvis ett selskap eier bare 30 prosent av andras aksjer, men de to selskapene deler ansatte eller har betydelige transaksjoner mellom dem, er det bevis på at ett tilknyttet selskap kan utøve indirekte kontroll over den andre. Det kan hende du må bruke konsolidert regnskap i denne situasjonen.

Konsolidering Journal Innlegg: Inntektserklæring

Ved konsolidering av konsernregnskapet rapporterer du kun inntekter og kostnader fra utenfor konsernet. Intra-gruppevirksomhet, som for eksempel et salg fra morselskapet til datterselskapet, elimineres ettersom disse transaksjonene effektivt avbryter hverandre. Si for eksempel at bedriften kjøper en logistikkvirksomhet som du beholder som en egen juridisk enhet. Du kan ansette virksomheten til å håndtere frakt og betale for sine tjenester som enhver annen kunde. I konsernresultatregnskapet vil du ikke registrere utbetalingen til datterselskapet som en kostnad, eller mottaket av datterselskapet som inntekter, siden de to transaksjonene effektivt kansellerer hverandre.

På samme måte blir utbytte utbetalt av datterselskapet til morselskapet inntektsført i morselskapets regnskap, men i konsernregnskapet må utbyttet utelates. Det skyldes at nettoeffekten på konsernet er null: Inntektene som opptjent av en enhet, kompenseres av den andre regningen. Å eliminere intra-gruppe aktivitet på denne måten unngår muligheten for oppblåsing av inntekter.

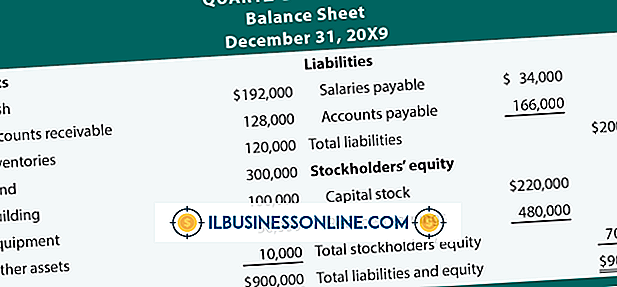

Konsolideringsjournaloppføringer: Balanse

Konsernbalansen rapporterer alle datterselskapets eiendeler og forpliktelser på morselskapets balanse. Omfanget er derfor mye bredere enn en balanse utarbeidet for en juridisk enhet i seg selv. Nøkkelelementer inkluderer eiendeler, gjeld, egenkapital og minoritetsinteresser for både datterselskapet og morselskapet, men som med resultatregnskapet må du eliminere beløp som skyldes eller fra morselskapet og datterselskapene.

Hva er egenkapitalmetoden for regnskap?

Når ett selskap har betydelig kontroll over den andre, men ikke har en kontrollerende interesse, for eksempel eier den 20 prosent av de stemmeberettigede aksjene, kan den vanligvis bruke egenkapitalmetoden til å tegne eierskap i selskapet. Under denne metoden er ikke konsolidert regnskap og eliminering av konserninterne aktiviteter påkrevd.

I stedet vil selskapet rapportere sin opprinnelige investering i investeringenes aksje til kostpris. Dette registreres som en langsiktig eiendel kalt "Investeringer i tilknyttede selskaper". Det er da en "egenkapitalplocking", hvor fortjeneste som er opplyst av investeringsselskapet øker investeringen med et beløp som står i forhold til selskapets aksjepost. Utbytte du mottar trekkes fra denne kontoen.

For å illustrere, anta at du kjøper en 30 prosent interesse for en bedrift for $ 500.000. Associeringen rapporterer en nettoinntekt på $ 100.000 og en utbyttefordeling på $ 50.000, hvorav du mottar 30 prosent eller $ 15.000. Investeringen i balansen minker med $ 15 000 for utbyttet, men øker deretter med $ 30, 00 0 for din 30 prosent andel av investorens rapporterte nettoinntekt. Sluttbalansen i kontoen er $ 515.000.

Populære Innlegg

I mange små bedrifter er det to typer systemer innen disse organisasjonene, lukkede systemer og åpne systemer. Et åpent system samhandler med sitt miljø gjennom å gi og motta informasjon. I et lukket system skjer det bare interaksjoner i det spesifikke systemet, noe som betyr at lukkede systemer slås av fra omgivelsene, og hver interaksjon sendes inn i det lukkede systemet. Arbe

Les Mer

I de fleste tilfeller er det ikke ulovlig å skyte en ansatt. Firing en ansatt fordi han arkiverte et krav med US Equal Employment Opportunity Commission utgjør arbeidsgodkjenning, som er ulovlig. I EEOCs tekniske veiledningsoppsummeringer for arbeidsgivere sier det føderale byrået tydelig at gjengjeldelse er ulovlig fordi ansatte har rett til å klage på grunnlag av deres sivile rettigheter og beskyttelse gitt ved Tillegg VII i Civil Rights Act fra 1964 og andre føderale lover som styrer rettferdig sysselsetting praksis. En an

Les Mer

Å bestemme riktig forretningsmodell er vanskelig for de fleste småbedriftseiere. Det kan ta forsøk på å finne ut den beste (les: mest lønnsomme) modellen for virksomheten din. En god forretningsmodell vil gi mer verdi til forretningsidéen din og kan til og med bety forskjellen mellom suksess og fiasko. De ma

Les Mer

Din suksess som eieren av en restaurant skal i stor grad avhenge av ditt valg av leder. Å ansette den rette personen for denne stillingen betyr å finne den enkelte som er i stand til å håndtere effektivt med mennesker og løse problemer raskt og riktig i det som ofte er et kaotisk miljø. Ditt valg krever gode intervju ferdigheter, evnen til aktivt å lytte til kandidater og vilje til å sette i tide til riktig å vurdere potensielle ansatte. 1. Best

Les Mer

LinkedIn kan presentere noen utfordringer for alle som er vant til å bruke grunnleggende formateringsverktøy for å lage en webprofil. På tidspunktet for publisering tillater ikke LinkedIn brukerne å bruke fet, kursiv eller annen formateringsteknikk, med unntak av kuler. Selv om LinkedIn tillater webkoblinger i nettsiden av en profil, samt oppdateringer, kommentarer og diskusjoner, kan bare linkene selv klikkes. Du

Les Mer