Eksempler på Goodwill i regnskap

For å bestemme markedsverdien eller bokført verdi av en bedrift, kombinerer regnskapsførerne vanligvis verdiene av virksomhetens materielle eiendeler. I enkelte tilfeller kan et selskap kjøpe et annet selskaps virksomhet for mer enn den vurderte verdien. Når dette skjer, er forskjellen mellom verdien av virksomhetens varige driftsmidler og kjøpesummen goodwill.

Om Goodwill

Goodwill er en premie at et innkjøpsfirma betaler et salgsselskap for privilegiet å kjøpe sin virksomhet. Formålet med goodwill er å kompensere selgeren for den innsatsen han satte i å bygge virksomheten. For regnskapsmessig behandling behandler hvert selskap goodwill som en materiell eiendel med en fast verdi som er lik differansen mellom markedsverdien eller bokført verdi av virksomheten og det beløpet som kjøpeselskapet betalte for det.

Eksempel på Goodwill

Anta at selskap A har en samlet bokført verdi på $ 3 millioner dollar. Hvis Selskap B kjøper alle A-aksjer for totalt $ 5 millioner dollar, betalte selskapet B $ 2 millioner i total goodwill for privilegiet å kjøpe selskapet. Hvis hver andel av selskap A hadde en bokført verdi på $ 150, og selskap B betalte $ 250 for hver aksje, betalte selskapet B $ 100 i goodwill for hver aksje.

Eksempel på regnskap

Når Selskap B utarbeider sin balanse, må den tegne seg for goodwillen den har betalt for kjøp av selskap A. Det vil oppgi dette beløpet separat fra aksjens anskaffelseskurs på balansen. I de fleste tilfeller vil $ 150 av hver aksjekjøpspris bli vist under "bokført verdi", mens de resterende $ 100 vil vises under "goodwill". Når Selskap A utarbeider sin endelige balanse, vil bok- og goodwillverdiene vises på lignende måte.

Going-Concern Verdi

Goodwillverdien er noen ganger forvekslet med verdi for næringsvirksomhet. Going-concern-verdien er verdien en appraiser tilordner til en bedrift som for tiden er i drift. Bedømmere tildele denne verdien under forutsetningen om at en bedrift vil fortsette å operere på en måte som er i overensstemmelse med det tilsiktede formål etter kjøpet, noe som gjør at det er verdt mer enn summen av delene. Going-concern-verdien inkluderer verdien av virksomhetens materielle og immaterielle eiendeler, inkludert goodwill.

Populære Innlegg

Når du bruker skriveren daglig for å produsere fargerike bilder av høy kvalitet og dokumenter for din bedrift, har toner- eller blekkforsyningen tendens til å gå tomt raskt. Hvis du trenger å bruke skriveren ofte, kan du kjøpe nye tonerkassetter i bedriftens forsyningsbudsjett. Ved riktig vedlikehold av skriveren og toneren trenger du ikke å kjøpe blekkpatroner så ofte. Justerin

Les Mer

Regjeringer etablerer mange forskrifter og retningslinjer som styrer bedrifter. Noen regler, som minimumslønn, er obligatoriske, mens andre retningslinjer kan påvirke virksomheten din indirekte. Bedrifter må være fleksible nok til å svare på endrede regler og retningslinjer. Dette gjelder ikke bare på nasjonalt nivå, men også lokalt, da stater og kommuner har egne regler. Faktisk

Les Mer

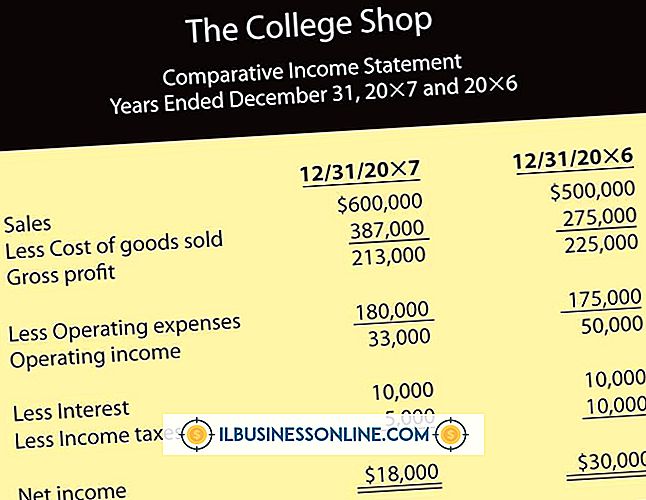

Resultatregnskapet for en videobutikkbutikk illustrerer inntektene som genereres av utleie, kostnadene knyttet til anlegget og driften, og nettoinntekt etter regnskapsføring for begge. Opprett en resultatregnskap regelmessig for å se bedriftens driftsstilling og isolere eventuelle inntektsvariasjoner eller problemer i sine tidlige stadier.

Les Mer

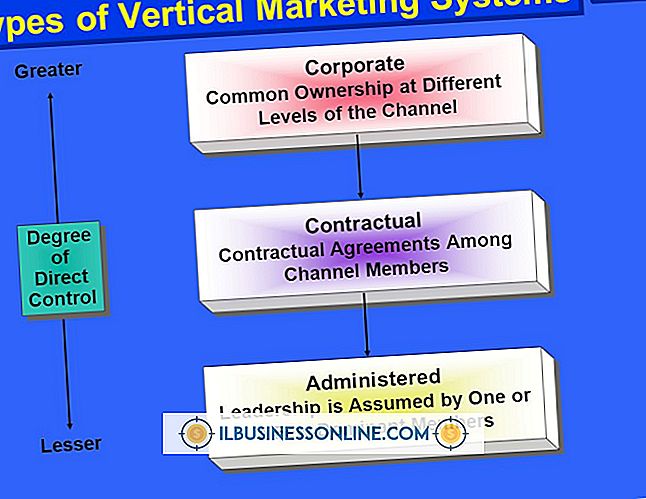

Vertikal markedsføring er et system der et enkelt firma eier eller kontrollerer alle distribusjonsfaktorer. Et enkelt konglomerat styrer forhandlere, distributører, grossister og kundeservice systemer. Dette er ment å koordinere og integrere alle elementer av salg og distribusjon under ett tak. Det endelige målet er å øke effektiviteten og øke fortjenesten. oligo

Les Mer

Hovedboka spiller en viktig rolle i regnskapsprosessen. De fleste bedrifter bruker et finansregnskap med to poster hvor transaksjoner først registreres i en generell tidsskrift og senere i hovedboken. Det kan være lettere å bare registrere transaksjoner direkte i hovedboken, og derved passere omtrent halvparten av det typiske papirarbeidet som trengs for å registrere regnskapsmessige problemer. De

Les Mer