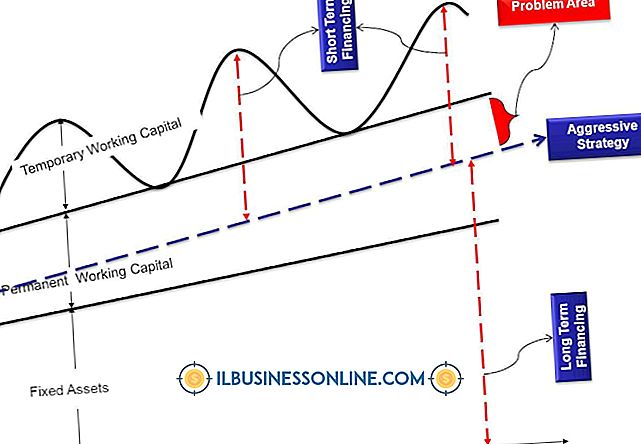

Ulempene ved å tilordne faste kostnader

Alle produkter og tjenester har visse iboende kostnader knyttet til dem. Du kan bestemme prisen på materialer per produkt ved å dividere kostnaden for råmaterialene etter antall produserte enheter. Det er også faste kostnader knyttet til å drive en bedrift som, mens den ikke er direkte involvert i produksjon eller levering av et bestemt produkt eller en tjeneste, må tildeles produktene eller tjenestene.

Faste kostnader

Faste kostnader inkluderer overheadutgifter og andre indirekte kostnader for virksomhet som ikke direkte skyldes produksjon eller levering av et produkt eller en tjeneste. Disse kostnadene kan inkludere slike utgifter som hjemmekontorlønn, kostnaden for å drive tilknyttede avdelinger som sikkerhet og menneskelige ressurser, salg, markedsføring, reklame og kostnadene ved administrative forsyninger.

Hensikt

Faste kostnader må vurderes ved prising av produktene eller tjenestene for å sikre en passende avkastning på investeringen. Fast kostnadsfordeling tillater ledelsen å ta informerte økonomiske beslutninger og gi investorer et klarere bilde av selskapets faktiske økonomiske resultater. Ledelsen kan bruke fast kostnadsfordeling for å rettferdiggjøre utgifter, motivere ansatte og å måle inntektene nøyaktig.

Allokeringskriterier

Internal Revenue Service vurderer allokering som prosess hvor kostnadene omfordeles. Siden alle produksjonskostnader må inkluderes ved verdsettelse av salgs- og lagerkostnad, må du allokere overhead og andre indirekte faste kostnader til en bestemt avdeling, enhet eller inngang. Ideelt sett fordeles disse kostnadene ut fra det mest direkte forholdet mellom den faste kostnaden og tjenesten som utføres eller produktet produseres. Dette kan innebære å avgjøre hvilken avdeling som har størst fordel av fastprisen, og formelen som brukes til å bestemme riktig tildeling, kan variere fra produkt til produkt eller divisjon til divisjon.

Ulempe

I virkeligheten er det ofte vanskelig å finne direkte forhold mellom kostnad og produkt. Faste kostnader kan tildeles basert på avdelingens evne, enhet eller innsats evne til å bære kostnadene; for eksempel kan et selskap tildele en større del av sine faste kostnader til en svært lønnsom divisjon samtidig som en forholdsmessig mindre del fordeles til en marginalt lønnsom divisjon. Dette kan resultere i en skjev visning av en divisjon eller produktets sanne økonomiske produktivitet. Med mindre faste kostnader tildeles riktig, kan den resulterende informasjonen føre ledelsen til å ta feil beslutninger basert på feilaktige antagelser.

Populære Innlegg

En utfordring som noen bedriftseiere måtte møte, er å finne en måte å bli sett på som forskjellig fra konkurrentene sine. Gjennom bruk av en markedsføringsdifferensieringsstrategi kan en bedriftseier skape oppfatning av unikhet i hodet til kundene sine. Markedsdifferensieringsstrategier kan baseres på pris, service, et unikt fokus eller en annen produktmiks. Betydn

Les Mer

Tiltrekke topp talent for ledende stillinger stiller krav til en konkurransedyktig lønnspakke, fristende perquisites og en attraktiv risikolønnskontrakt. Mange bedrifter outsourcer denne oppgaven, setter jobben over til utøvende søkemyndigheter som spesialiserer seg på å speide ut den ideelle kampen. Uten

Les Mer

Noen bedrifter velger å bli sertifisert av International Organization for Standardization. Organisasjonen setter standarder for felles global forretningspraksis og arbeider for å forbedre kvalitet og effektivitet. Et av kravene til å opprettholde ISO-sertifisering er å overholde spesifikke dokumentasjonsformater, for et selskaps interne kommunikasjonssystem, kvalitets- og prosedyrhåndbøker og registre. ISO

Les Mer

Som butikkoperatør må du ha en prosedyre for å rekruttere og beholde ansatte. Ellers vil du finne deg selv scrambling for å fylle stillinger i siste øyeblikk, og godta alle som er tilgjengelige i stedet for hvem som er mest hensiktsmessig og betale overtid fordi din eksisterende stab må dekke timer som skal dekkes av en ekstra ansatt. Utvi

Les Mer

Når du registrerer deg for antivirusprogrammet, gir Norton deg muligheten til å automatisk forny din påmelding ved slutten av abonnementsperioden. Men hvis du ikke lenger trenger denne tjenesten, eller hvis bedriften din bruker et annet virusbeskyttelsesprogram, kan du enkelt avbryte den automatiske fornyelsen og forhindre at kredittkortet ditt blir belastet for fremtidige tjenester. A

Les Mer