Hvilke typer virksomheter bruker ledelsesregnskap?

Administrerende regnskap, en intern forretningsfunksjon som identifiserer, måler, registrerer og analyserer finansiell informasjon, inkluderer også budsjetter, prognoser, kostnadsfordeling og forventede finansielle rapporter. Forskjeller i regnskapsmetoder avhenger av selskapets forretningsvirksomhet og næringsliv. Ledelsesregnskap følger ikke nasjonale regnskapsstandarder, og selskapene kan utvikle egne metoder for å spore finansiell informasjon.

Detaljhandel

Retail-virksomhet bruker ledelsesregnskap til å prognose beholdningsbehov, vurdere overskuddsmarginer, og foreta forretningsbeslutninger basert på finansiell informasjon. Detaljhandlere kan opprette et administrasjonsregnskapssystem for å spore kostnadene ved beholdning og gjennomgå leverandører eller leverandører for å avgjøre om en billigere beholdning er tilgjengelig. Bedrifter kan også velge en verdsettelsesmetode for inventar, for eksempel først i første ut eller sist i første utgang, å bruke når man rapporterer varelagerkostnader for ledelsesberetninger.

Forhandlere lager ofte jevne analyser for å bestemme salgsnivået og må oppnå hver dag for å betale driftskostnadene til selskapet. Ledere vil bruke denne informasjonen til å bestemme fortjenestemarginene som trengs for å oppnå et visst nivå av inntekt. Detaljhandlerne kan også vurdere bransjestandarden eller en ledende konkurrent når man fastsetter profittmarginer. De fleste forhandlere tjener inntekter etter volumsalg, noe som betyr at fortjenestemarginene er lavere på individuelle varer, slik at volumsalg må oppnås for å oppnå positiv kontantstrøm.

Service

Servicevirksomheter, for eksempel transport, næringsliv, profesjonell, restauranter og vedlikeholdstjenester, bruk ledelsesmessig regnskap for å beregne bestemte forretningsfunksjoner. Disse selskapene bestemmer hvor mye arbeid er brukt og mengden materialer som brukes. Ledelsesregnskap bidrar til å bestemme hvor mye tid som tilbys på hver kunde for å maksimere fortjenesten. Disse selskapene bruker også break-even analyse og prognoser for å skape planer for å generere inntekter og planlegger salgsmål.

Produksjon og produksjon

Produksjons- og produksjonsbedrifter produserer ofte forbruksvarer og må nøyaktig koste hver god produsert. Administrerende kostnadsfordelingsmetoder som jobbkostnad, prosesskostnad, aktivitetsbasert kostnadsberegning eller andre metoder kan brukes til å tildele virksomhetsutgifter til produserte varer. Produksjonskostnader inkluderer vanligvis direkte materialer, direkte arbeidskraft og produksjonskostnader. Produksjons- og produksjonsbedrifter planlegger kostnadsallokeringsmetoder for å sikre at produksjonsutgiftene kan tilbakebetales ved fremtidig salg av ferdigvarebeholdning.

Populære Innlegg

QuickBooks gir flere typer aktivakontoer for å kategorisere inntekt og kapital. Du kan velge mellom en annen nåværende eiendel, annen eiendel eller anleggskonto. I tillegg, hvis du vil endre aktivakonto til en annen type inntektskonto, kan du også gjøre det. Ofte trenger du bare å endre en aktivakonto når du ved et uhell valgte feil konto under oppsettet. Når d

Les Mer

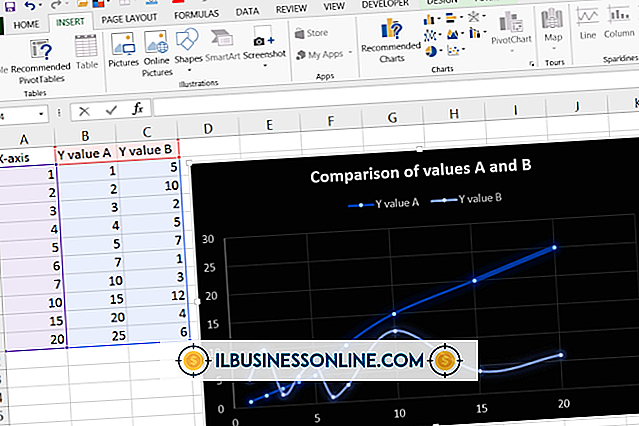

Ta sammen forhold mellom datasett ved å tegne lineære ligninger i Microsoft Excel 2007. Linjære ligninger lar deg forutsi verdier i datasettet og se den generelle trenden. Bruk historiske data til å prognose trender som skal brukes i salg, budsjetter, markedsføring og mer. Excel gir tilgjengelige verktøy for å lage en graf og vise den lineære ligningen. Tilpas

Les Mer

Hver stat fastsetter lover angående hvordan arbeidstakere innenfor sine grenser skal behandles av arbeidsgivere. I tillegg har føderale og offentlige arbeidstakere etablert adferdskoder. Samarbeidspartnere har forhandlet avtaler om deres behandling også. Uavhengig av staten, regler eller avtaler som et selskap har med ansatte, er det alltid en god idé å gi en korrigerende eller disiplinær handlingsrapport kopi til ansattes mottaker. Saks

Les Mer

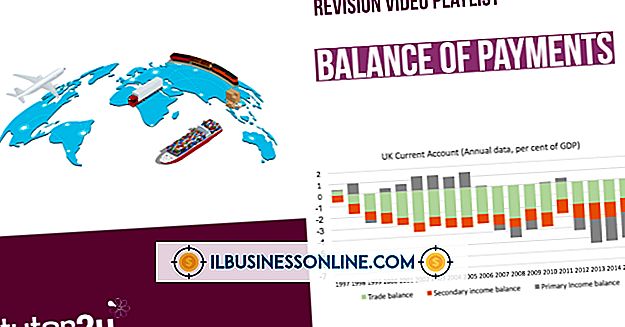

Verdien av et lands valuta er avhengig av landets samlede økonomi. Dette inkluderer produksjon, utenlandske investeringer, sysselsetting, handelsbalanse og mange andre økonomiske indikatorer. Alle transaksjonene som landet gjennomfører med andre land, er en del av betalingsbalansen. Økonomer bruker forskjellige verktøy for å analysere og komme opp med metoder for å øke, redusere og balansere handel mellom land. Hva er

Les Mer

Å gjemme noen på Facebook-vennelisten din, forbyder innlegg og oppdateringer fra nyhetsfeeden som vises på Facebook-hjemmesiden din. Hvis du ombestemmer deg senere og bestemmer deg for at du vil se oppdateringer fra skjult venn, bekjentskap eller arbeidskollega igjen, kan du overholde personen ved å endre innstillingene for nyhetsfeed på hjemmesiden din eller din venns tidslinjeside. Inn

Les Mer