Nyttig av regnskapsteorien

Regnskap er matematisk vitenskap for å samle inn, registrere og samle økonomisk informasjon i formater som kan formidle den informasjonen til sluttbrukerne på en effektiv og effektiv måte. Regnskapsteorier gir både teoretisk grunnlag og reglene basert på det teoretiske grunnlaget som brukes til å veilede regnskapsførere i å lage nyttige økonomiske dokumenter. Hvis regnskapsmetoder og praksis kan betraktes som kjøtt av regnskap, så regnskapsteorier er beinene som gir dem form og struktur. Vurder bruken av regnskapsteorier når du vurderer den økonomiske helsen til din egen småbedrift.

Bruk av regnskap

For at finansielle dokumenter skal være nyttige for de tiltenkte sluttbrukerne, må informasjonen som presenteres der, være nøyaktig, konsistent og presentert i tide for at økonomiske beslutninger skal treffes. Regnskapsteorier og regler basert på regnskapsteorier er nyttige fordi deres opprettelse og implementering sikrer at disse faktorene fremmes i regnskapsmetoder og praksis. Finansielle dokumenter som ikke kan gi nøyaktig og konsistent informasjon i tide for at økonomiske beslutninger skal treffes, er ubrukelige og meningsløse.

Regnskapslikning

Regnskapsteorier gir de grunnleggende forutsetninger som regnskapsmetoder og praksis oppstår og akkumulerer. For eksempel er en av de mest grunnleggende og viktige teoriene regnskapsligningen, erklæringen om at en virksomhets økonomiske ressurser er lik summen av virksomhetenes økonomiske forpliktelser til både sine kreditorer og eierinvestorer. Uten denne antagelsen kan den moderne regnskapsloggeren ikke eksistere fordi den er basert på ideen om at en endring i den ene siden av ligningen endrer den andre i like stor andel. For eksempel, hvis en bedrift låner $ 2000, øker de økonomiske ressursene med den summen, men det gjør også sine økonomiske forpliktelser overfor sine kreditorer.

Regnskapsregler

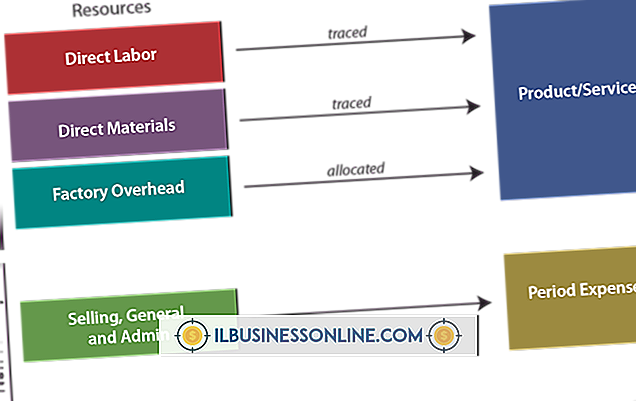

Regnskapsregler og prinsipper er implementeringen av regnskapsteorier ment å styrke bruken av finansielle dokumenter ved å skape et felles forståelsesgrunnlag blant regnskapsførere og sluttbrukere. Uten disse reglene og prinsippene kan brukerne ikke forstå og tolke slike dokumenter på riktig måte fordi deres betydning er overladt til de enkelte regnskapsførere. For eksempel krever Matching-prinsippet at inntekter og utgifter registreres sammen i samme tidsperioder basert på årsakssammenheng. Uten denne regelen, finner brukerne det vanskeligere å stole på sammenligninger av bedriftens inntekter fordi ulike virksomheter kan bruke forskjellige regler for når de registrerer inntekter og utgifter.

Endringer i regnskapsregler og prinsipper

Regnskap er en levende vitenskap i den forstand at utøvere fortsetter å forfine sin praksis for å bedre fremme sin brukbarhet og innlemme nye metoder for å redegjøre for nye fenomener. Både faglige organer som Financial Accounting Standards Board og statlige tilsynsorganer tar en aktiv interesse i å skape, utvikle og forbedre de metoder og praksis som regnskapsførere kan og ikke kan bruke. Lignende organer eksisterer over hele verden og til og med på internasjonal skala som representert av International Accounting Standards Board. Deres arbeid sikrer at regnskapsmessig praksis blir bedre, samtidig som den er trolig den grunnleggende forutsetningen som er lagt ut av regnskapsteoriene.

Populære Innlegg

Enden av et firmanavn er like viktig som begynnelsen. Slutten av brevet oppsummerer bokstavets fakta og forsøker å gi oppløsninger og konklusjoner. I tillegg definerer slutten av firmanavn avsenderen og gir leseren råd om eventuelle tilleggsdokumenter eller opplysninger som følger med brevet. 1. Bru

Les Mer

Akkurat som det gjennomsnittlige arbeidende individet, er virksomheter pålagt å sende innmeldinger hvert år eller flere ganger gjennom året, avhengig av deres organisasjon. I motsetning til den gjennomsnittlige personen har imidlertid bedrifter et bredt utvalg av skattemessige skjemaer for individuelle inntektstjenester (IRS) som skal arkiveres. Hv

Les Mer

Illustrator kan være et vektorprogram, men det betyr ikke at du er begrenset til solide farger og gradienter når det gjelder formfylling. Bruke tekstur for å fylle objekter kan legge til visuell interesse og en dybde for kunstverket ditt. Når du har brukt en tekstur på en gjenstand, kan du også endre den på flere måter for å sikre at den passer perfekt til ditt kunstverk. Viser t

Les Mer

Fleksibilitet er blitt et populært buzzword på arbeidsplassen, da arbeidsgivere nå bruker dette temaet - i tillegg til tradisjonelle fordelerpakker - for å tiltrekke seg dyktige kandidater. Å være fleksibel på arbeidsplassen innebærer mer enn planleggingshensyn; det betyr også å være åpen for nye måter å utføre arbeidsrelaterte oppgaver og initiativer på arbeidsplassen som vurderer alles styrker og svakheter. 1. Få tilbakem

Les Mer

Et Internett-protokollkamera streamer et digitalt bilde til et tildelt nettsted. Bokstavelig talt kan tusenvis av slike sanntidsbilder ses på Internett på blogger. En av de enkleste måtene å legge inn videoen er ved å sette inn en HTML-kode inline-ramme eller I-Frame inn i HTML-en til nettsiden bloggen. Vel

Les Mer