Typer av analytiske prosedyrer revisjoner

Analytiske prosedyrer har i økende grad blitt viktige når det gjennomføres revisjon av regnskap. Dette har blitt vist av revisjonsstandardstyret, som gjorde det obligatorisk å utføre analytiske prosedyrer for alle revisjoner av regnskapet. Analytiske prosedyrer refererer til evaluering av finansiell informasjon når det gjelder å identifisere forhold mellom finansielle og ikke-finansielle data. Disse forholdene er i forhold til å sammenligne forventede og faktiske saldoer. Materielle forskjeller mellom de to anropene for videre undersøkelser.

Ratio Analyse

Nivåer er uttrykt som en regnskapsinformasjon i forhold til en annen. For eksempel beregnes nåværende forhold ved å dele omløpsmidler med kortsiktig gjeld. Revisor bruker ratio analyse i deres revisjon for å sammenligne forholdstallene for inneværende år med forhold for et tidligere år, budsjett eller et industrielt gjennomsnitt. Eventuelle vesentlige forskjeller i forholdene må forklares av revisorene.

Trendanalyse

Trendanalyse refererer til sammenligning av en nåværende saldo med et tidligere års balanse. En revisor kan velge å bruke enten den diagnostiske eller tilfeldige tilnærmingen. Diagnostisk tilnærming brukes til å vurdere om en balanse i en nåværende konto avviger vesentlig fra trenden som ble etablert i forrige års saldo for den aktuelle kontoen. I den uformelle tilnærmingen beregner revisor en balanse som forventes for kontoen, deretter i forhold til det faktiske beløpet.

Rimelige tester

Ikke-finansielle data for den nåværende perioden brukes til å beregne et forventet beløp for kontosaldoen. Denne prosedyren bruker ikke tidligere periodehendelser; I stedet bruker den driftsdata for perioden under vurdering for revisjonen. Disse prosedyrene er derfor mer gjeldende for resultatregnskap fordi data for dagens periode kan være lettere å oppnå enn tidligere års data. Det beregnede beløpet brukes da til å sjekke om det er rimelig i kontosaldoen under tilsyn.

Modellbaserte prosedyrer

Modellbaserte prosedyrer bruker klientdriftsdata og eksterne data, for eksempel industri og økonomisk informasjon, for å forutsi kontosaldoer for gjenstandene som er under tilsyn. Disse modellene bruker også økonomiske og ikke-finansielle data også. Den mest brukte prosedyren er regresjonsanalyse, som brukes til resultatregnskap ved å bruke månedlige data de siste tre årene. De 36 månedlige observasjonene brukes til å etablere et forhold som brukes til å forutsi dagens kontosaldoer.

Populære Innlegg

QuickBooks gir flere typer aktivakontoer for å kategorisere inntekt og kapital. Du kan velge mellom en annen nåværende eiendel, annen eiendel eller anleggskonto. I tillegg, hvis du vil endre aktivakonto til en annen type inntektskonto, kan du også gjøre det. Ofte trenger du bare å endre en aktivakonto når du ved et uhell valgte feil konto under oppsettet. Når d

Les Mer

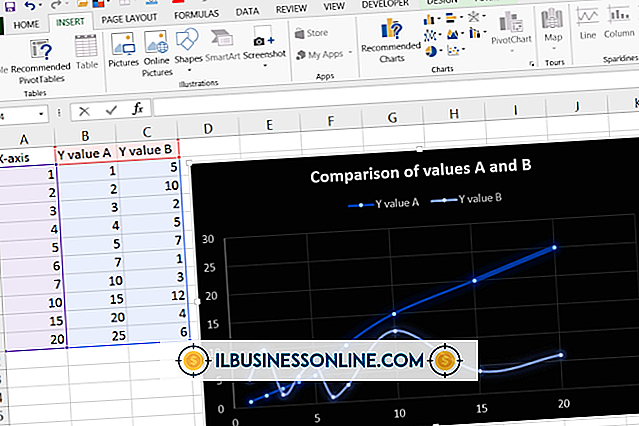

Ta sammen forhold mellom datasett ved å tegne lineære ligninger i Microsoft Excel 2007. Linjære ligninger lar deg forutsi verdier i datasettet og se den generelle trenden. Bruk historiske data til å prognose trender som skal brukes i salg, budsjetter, markedsføring og mer. Excel gir tilgjengelige verktøy for å lage en graf og vise den lineære ligningen. Tilpas

Les Mer

Hver stat fastsetter lover angående hvordan arbeidstakere innenfor sine grenser skal behandles av arbeidsgivere. I tillegg har føderale og offentlige arbeidstakere etablert adferdskoder. Samarbeidspartnere har forhandlet avtaler om deres behandling også. Uavhengig av staten, regler eller avtaler som et selskap har med ansatte, er det alltid en god idé å gi en korrigerende eller disiplinær handlingsrapport kopi til ansattes mottaker. Saks

Les Mer

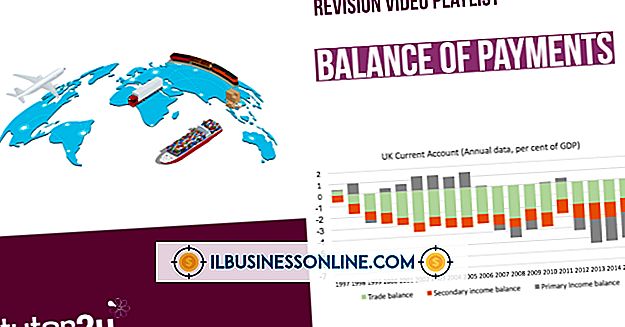

Verdien av et lands valuta er avhengig av landets samlede økonomi. Dette inkluderer produksjon, utenlandske investeringer, sysselsetting, handelsbalanse og mange andre økonomiske indikatorer. Alle transaksjonene som landet gjennomfører med andre land, er en del av betalingsbalansen. Økonomer bruker forskjellige verktøy for å analysere og komme opp med metoder for å øke, redusere og balansere handel mellom land. Hva er

Les Mer

Å gjemme noen på Facebook-vennelisten din, forbyder innlegg og oppdateringer fra nyhetsfeeden som vises på Facebook-hjemmesiden din. Hvis du ombestemmer deg senere og bestemmer deg for at du vil se oppdateringer fra skjult venn, bekjentskap eller arbeidskollega igjen, kan du overholde personen ved å endre innstillingene for nyhetsfeed på hjemmesiden din eller din venns tidslinjeside. Inn

Les Mer