Slik viser du Break-Even Point ved hjelp av en driftsresultatmargin

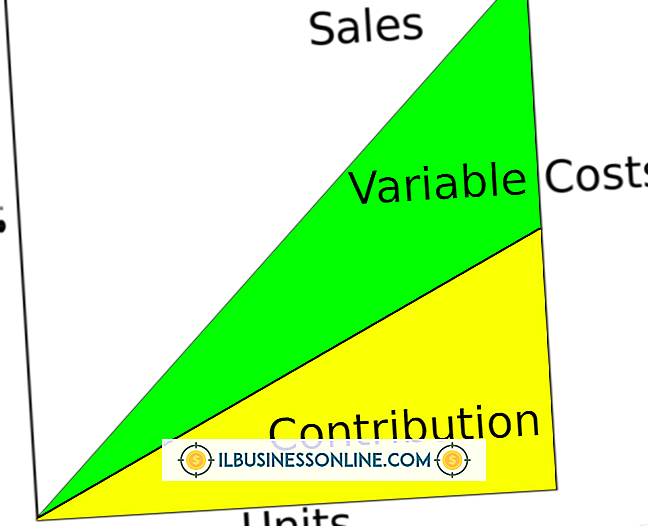

Pause-punktet er volumet av salg en bedrift må innse for å betale alle kostnader, men tjener ingen fortjeneste. Ved å bruke break-even analyse kan et selskap beregne dette break-even-punktet under antagelse av ulike variabler. En slik variabel som brukes av bedrifter i break-even analyse er fortjenestemargin. Denne beregningen viser virksomheten den likeverdige salgsverdi som kreves for å oppnå en bestemt brutto fortjenestemargin.

1.

Bestem driftskostnadene for virksomheten. Anta for eksempel at driftskostnadene for virksomheten er $ 30.000.

2.

Bestem årlig gjeldstjeneste for virksomheten. Den årlige gjeldstjenesten er summen av de faste månedlige gjeldsbetalinger for virksomheten. For eksempel, anta årlig gjeldstjeneste for virksomheten er $ 10.000.

3.

Legg til driftskostnadene til den årlige gjeldstjenesten. Fortsetter eksemplet, $ 10 000 + $ 30 000 = $ 40 000.

4.

Bestem brutto fortjenestemargin for virksomheten. Anta for eksempel at brutto fortjenestemarginen er 40 prosent.

5.

Del driftskostnaden pluss årlig gjeldsservice tall med brutto fortjenestemargin. Fortsetter eksempelet, $ 40, 000 / 0, 4 = $ 100, 000. Denne tall representerer break-even-punktet for virksomheten.

Populære Innlegg

Hvis bedriften din selger til andre bedrifter, er det ofte viktig å få foten i døren så snart som mulig - helst før de åpner dørene til noen andre. Å bla gjennom offentlige poster og lokale annonser er viktig, men i de fleste tilfeller vil du supplere dette ved å utvikle et sterkt nettverk med eiendomsmeglere, bankfolk og andre næringsdrivende. Kontakt

Les Mer

Småbedriftsforvaltere jobber ofte veldig nært med bedriftseiere for å overvåke daglige forretningsaktiviteter, bistå med markedsføring av virksomheten og å ansette, motivere og administrere ansatte. Effektive småbedriftsforvaltere er utstyrt med kunnskap, ferdigheter og evner som er nødvendige for å drive en bedrift til suksess og fortjeneste med minimale ressurser og under eierretningen. I mange

Les Mer

AVG Anti-Virus gir beskyttelse mot mest kjente virus og malware. En måte som hjelper til med å beskytte et system, er å skanne alle e-postadresser og vedlegg i Outlook før du lar deg se eller åpne dem. Mens dette legger til et ekstra lag med sikkerhet, forårsaker det også svak ytelse på langsommere PCer eller de med mange aktive applikasjoner. For å

Les Mer

Organisasjonsetikk er prinsippene og normer som virksomheter opererer i, i henhold til Reference for Business. De er best demonstrert gjennom handlinger av rettferdighet, medfølelse, integritet, ære og ansvar. Nøkkelen til bedriftseiere og ledere er å sikre at alle ansatte forstår disse etikkene. En

Les Mer

Xerox DocuShare er et dokumenthåndteringssystem for bedrifter av alle størrelser. Det webbaserte systemet hjelper bedrifter å dele filer uten komplisert programvare, skylagring eller et internt nettsted. DocuShare lar deg dele direkte fra harddisken din og få tilgang til den når som helst på nettet. Det

Les Mer