GAAP Vs. IAS

De amerikanske regnskapsprinsippene (GAAP) og de internasjonale regnskapsstandarder (IAS) - også kjent som International Financial Reporting Standards (IFRS) - tjener begge til samme formål. GAAP og IAS gir et rammeverk for regnskapsprinsipper som kan brukes til utarbeidelse av regnskap. GAAP brukes i USA, mens IAS er vedtatt av mange andre utviklede land. Selv om organisasjonene som definerer GAAP og IAS søker å konvergere de to standardene, er det noen signifikante forskjeller mellom dem. US Securities and Exchange Commission har funnet 29 spesifikke områder av forskjell i søknad mellom GAAP og IFRS. De brede poengene til sammenligning handler imidlertid om hvordan de to rammene er strukturert, hvordan årsregnskapet presenteres, definisjonene av eiendeler og gjeld og inntektsføring.

Ramme Struktur

En nøkkelforskjell mellom GAAP og IAS er likhet. Mens GAAP gir en generell standard, vil det mange ganger også skape unntak, samtidig som det gir mer spesifikk veiledning rettet mot bestemte bransjer. Disse godtgjørelsene er gjort i anerkjennelse av de forskjellige forretningsmodellernes særegenheter i et forsøk på å forhindre misbruk eller gi mer detaljert informasjon om bestemte typer transaksjoner. Anvendelse av GAAP av bedrifter er generelt konsistent innen bransjer, men er mindre konsistent når man sammenligner praksis i ulike bransjer. Til sammenligning oppretter IFRS generelle prinsipper og gir ikke unntak for næringer eller spesifikke situasjoner.

Regnskap

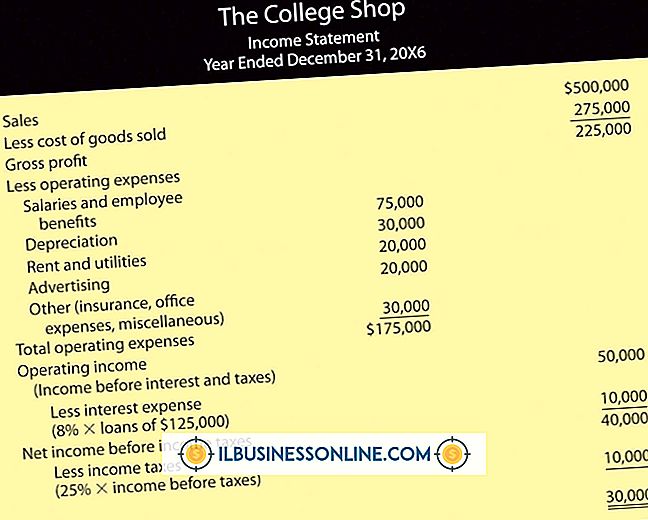

Det er mange likheter med å utarbeide regnskap i henhold til GAAP og IFRS. Begge rammer definerer hele regnskapet som balanse, resultatregnskap, kontantstrømoppstilling, totalresultatregnskap og fotnoter. Begge forbyr bedrifter fra å innregne inntekter før de blir opptjent og utgifter før de påløper. Begge har liknende ideer om hva som gjør en økonomisk begivenhet "materiale", og hver plasser har samme betydning for å opprettholde konsistens av regnskapsstandarder fra år til år. Det er noen svært smale forskjeller med hensyn til utarbeidelse av uttalelser, for eksempel hvordan resultatregnskapet og balansen presenteres.

Definisjon og innregning av eiendeler og forpliktelser

I henhold til GAAP defineres eiendeler og forpliktelser i form av "sannsynlighet", en eiendel eller forpliktelse er noe som representerer en sannsynlig fremtidig økonomisk fordel eller tap. GAAP definerer sannsynlighet som noe som med rimelighet kan forventes basert på omstendighetene. IFRS benytter også sannsynlighet for å avgjøre når en eiendel eller gjeld skal legges til en virksomhets balanse, men definerer ikke hva som er "sannsynlig". IFRS krever også at før en eiendel eller forpliktelse kan innregnes, må varens verdi være pålitelig målbare.

Inntektsgenkjenning

Både GAAP og IFRS gjenkjenner inntekter basert på om prosessen som genererer inntekten, er fullført. Hvis du inngår en kontrakt for å levere et produkt i bytte for et godt, kan du i henhold til GAAP og IFRS ikke registrere inntekt fra det salget før du leverer varen. Det er imidlertid noen forskjeller i prinsippene for innregning av inntekter på grunn av strukturforskjellene. GAAP gir mer spesifikk veiledning for å gjenkjenne omsetningen i visse situasjoner, mens IFRS bare gir generelle standarder. Derfor kan det være forskjeller i spesifikke forretningsmessige inntektsregnskapspolitikker på grunn av graden av spesifisitet gitt av GAAP i forhold til den generelle standarden gitt av IFRS.

Populære Innlegg

Facebook er en sosial medieplattform der organisasjoner kan utnytte strategisk annonsering, personlige vennskap, faglige relasjoner og potensielle kontakter. En oktober 2011-undersøkelse av Booz & Company og Buddy Media fant at 94 prosent av 100 ledende selskaper betrakter Facebook som en av deres "topp tre sosiale medier plattformsprioriteringer", foretrekker den over Twitter og YouTube.

Les Mer

Å sette opp et helse- og sikkerhetsprogram for arbeidstakerne er en av de første oppgavene en arbeidsgiver må påta seg ved lov ved oppstart. Arbeids- og sikkerhetsadministrasjonen (OSHA) overvåker og håndhever sikkerhetsstandarder i USA, og alle arbeidsgivere må overholde. Det er også fordeler med overholdelse som en trygg arbeidsplass kan resultere i høyere produktivitet og færre utgifter. Overhold

Les Mer

Resultatregnskapet registrerer fortjenesten og tapet i en gitt periode, som forteller deg hvordan virksomheten din utførte i løpet av den tiden. Hvis du kjøper utstyr og gjenkjenner utgiften samtidig, forvrenger du bildet som følger med resultatregnskapet. Av denne grunn krever Internal Revenue Service vanligvis at du avskriver utstyrskjøp, og registrerer en del av utgiften hver måned over en årrekke. Kostn

Les Mer

Konsulentfirmaer bringer sin kompetanse til klienter for å hjelpe dem med å løse bestemte problemer eller møte en midlertidig utfordring. Kortsiktig karakter av mange konsulentkontrakter kan gjøre det fristende å kutte etiske hjørner, men det kan ha katastrofale konsekvenser for å vinne fremtidig arbeid. Konsul

Les Mer

Netopia tilbyr en rekke trådløse modemer som er designet for å gi et trådløst signal til datamaskinene dine uten en ruter. Det trådløse Internett-alternativet er kanskje ikke aktivert på Netopia-modemet ditt, men du kan aktivere eller deaktivere det når som helst. Når du aktiverer modemet, kan du også justere de trådløse innstillingene for å øke sikkerheten din, om nødvendig. 1. Åpne nettle

Les Mer